MAX

MAX

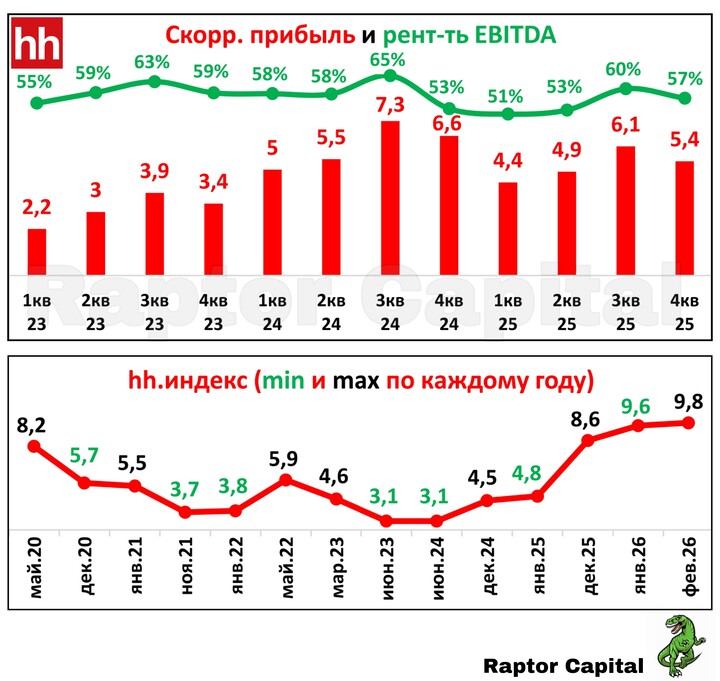

📌 Вчера Хэдхантер опубликовал отчёт и сообщил о планах выплатить дивиденды, на что акции отреагировали ростом на 2,5%. Делюсь подробностями из отчёта и своим мнением о привлекательности акций.

📊 ОТЧЁТ ЗА 2025 г.:

...

InvestEra

InvestEra

Raptor_Capital

Raptor_Capital

MOEX_TRADE

MOEX_TRADE

A.Baturo

A.Baturo

2026 © Investing Port

Contactos | Publicidad

El uso de materiales Porti.ru solo está permitido si hay un enlace indexado activo a la fuente.

TeChe

25 noviembre 2024 13:05