💻 Хэдхантер – Привлекательны ли акции во время кризиса на рынке труда?

📌 Вчера Хэдхантер опубликовал отчёт и сообщил о планах выплатить дивиденды, на что акции отреагировали ростом на 2,5%. Делюсь подробностями из отчёта и своим мнением о привлекательности акций.

📊 ОТЧЁТ ЗА 2025 г.:

• Выручка выросла на 4% до 41,2 млрд рублей, скорр. чистая прибыль (без учёта разовых факторов и переоценок) снизилась на 15% до 20,8 млрд рублей. Без учёта корректировок снижение прибыли на 25%, больше всего повлияли рост налоговых расходов и снижение процентных доходов.

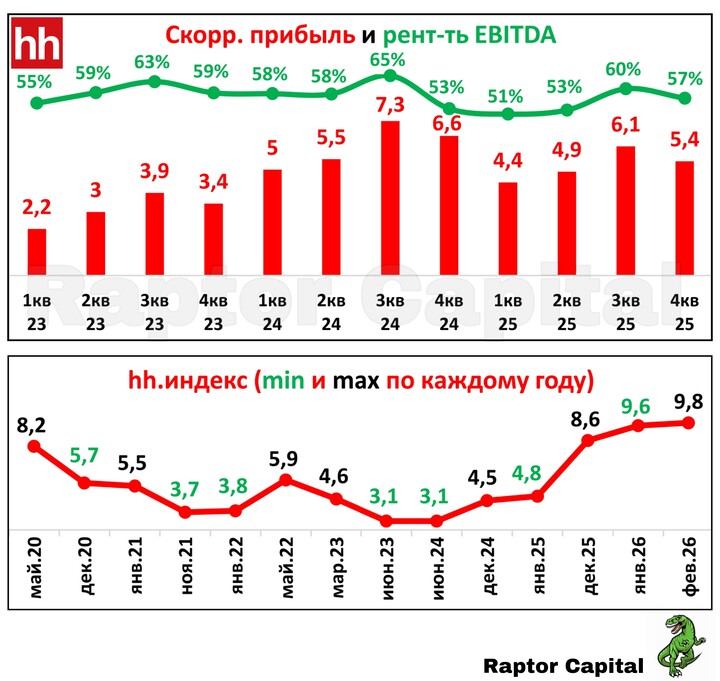

• На верхнем графике отобразил квартальные результаты по прибыли и рентабельности, сохраняется сезонность бизнеса – первый квартал самый слабый, третий самый сильный.

• Операционный денежный поток (22,1 млрд рублей) по-прежнему выше чистой прибыли, а значит компания отлично конвертирует прибыль в реальные деньги.

• Малому и среднему бизнесу в РФ плохо, по ним снижение клиентской базы на 18,4% и снижение выручки на 7,5% (на них приходится 47% выручки). Хэдхантер растёт во многом благодаря росту цен на свои услуги.

• У компании выросла денежная подушка в 3 раза до 14,7 млрд рублей, поэтому Чистый долг/EBITDA теперь –0,6х (год назад –0,2х). Хорошо, что в период высоких ставок у компании отрицательный долг.

• На 2026 год прогнозируют рост выручки до 8% и рентабельность по EBITDA выше 50%. Но по рынку труда и охлаждению экономики сложно давать прогнозы, так в прошлом году Хэдхантер снизил прогноз по выручке с 8-12% до 3% (итог 4%). Зато год назад Хэдхантер отказался давать прогноз до отчёта за 1 квартал, сейчас уверенности у менеджмента больше.

📈 hh-ИНДЕКС:

• hh-индекс – ключевой для компании индикатор, который равен отношению числа резюме к числу вакансий. На нижнем графике отобразил минимальные и максимальные значения индекса в рамках каждого года.

• Сейчас индекс компании на своём историческом максимуме 9,8 (даже на пике пандемии он был на 8,2). Количество вакансий продолжает падать, а число резюме растёт – последствия высокой ключевой ставки и дефицита денег у компаний.

• По данным hh-индекса сейчас рекордно высокая безработица (выше 8 пунктов), но для Хэдхантера это плохо, так как компании быстро находят сотрудников и тратят мало денег. При индексе ниже 4 пунктов ситуация наоборот – дефицит соискателей, компании тратят больше времени и денег на поиск сотрудников, Хэдхантер больше зарабатывает.

❓ ОЦЕНКА РЫНКОМ:

• Сейчас у Хэдхантера P/E = 7,2x, и это недорого, до 2024 года включительно Хэдхантер оценивался рынком дороже 10 прибылей.

💰 ДИВИДЕНДЫ:

• По итогам 2 полугодия 2025 года Хэдхантер планирует распределить всю прибыль на дивиденды – 233 рубля на акцию (див. доходность 7,8%). Дивиденд пока не утверждён, но предварительная дата отсечки 12 мая. Вместе с уже выплаченным дивидендом за 1 полугодие див. доходность выходит выше 14%.

✏️ ВЫВОДЫ:

• По hh-индексу Хэдхантер сейчас проходит дно своих показателей, количество резюме сильно выше числа вакансий, что неудивительно, учитывая проблемы с финансами у малого и среднего бизнеса. При этом у Хэдхантера не так всё плохо благодаря росту цен на свои услуги и более хорошей динамике у крупного бизнеса.

• Отчёт за 1 квартал будет слабый из-за сезонности + можем увидеть снижение выручки (в 4 квартале 2025 года выручка всего +0,4%), поэтому, вероятно, что ещё удастся купить акции дешевле на разочаровании рынка. При этом большой вопрос, насколько есть смысл продавать акции, если кризис на рынке труда наступил ещё вчера.

• Тем не менее, Хэдхантер – это по-прежнему эффективный бизнес с отличным качеством прибыли, который вдобавок распределяет всю прибыль на дивиденды с двузначной доходностью. Продолжаю держать акции

#HEAD

#HEAD на долю 5% от портфеля, но опережающий рынок рост акций ожидаю ближе к 3 кварталу.

👍 Поддержите пост реакциями, если было интересно.

#хочу_в_дайджест #прояви_себя_в_пульсе #пульс_оцени #аналитика #отчет

MAX

MAX

Raptor_Capital

Raptor_Capital

Invest_Palych

Invest_Palych

T-Investments

T-Investments

Anton_Matiushkin

Anton_Matiushkin

SeregaAli

7 martha 20:41