Операционные результаты Ленты 🍏

Вышли сильные операционные результаты Ленты за весь 2025 год, но cредние за 4 квартал 2025 года. Предлагаю коротко обсудить компанию с учетом новых вводных!

📌 Несколько наблюдений 👀

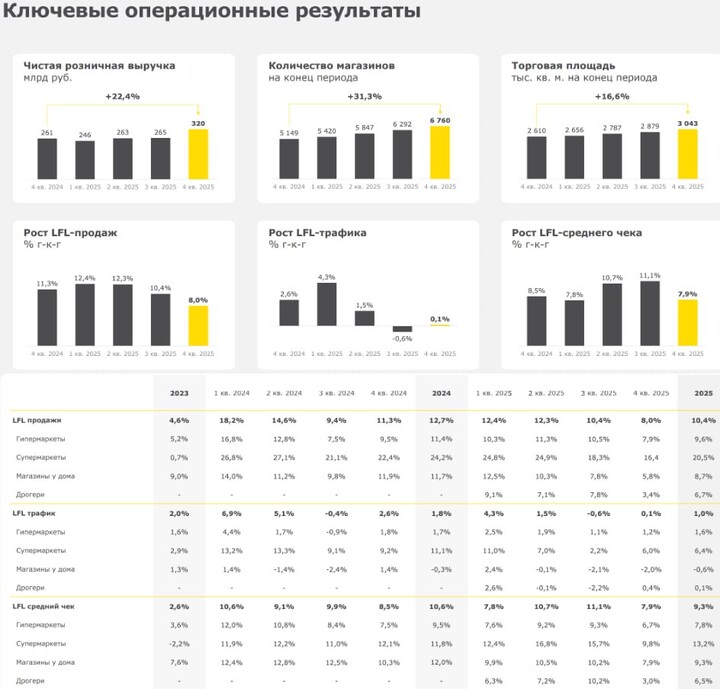

— Выручка. Выручка в 2025 году превысила 1 трлн рублей (рост с 888 до 1103 млрд рублей), в 4 квартале рост на 22% до 320 млрд рублей, что cильно лучше темпов роста X5 в 15%, но во всем есть нюансы!

— LFL. Впечатляющий рост по выручке был достигнут за счет M&A - сделок и расширения сети (количество магазинов +31% год к году), но если посмотреть на экономику магазинов через LFL (последние 2 квартала видны проблемы: -0.6% в 3 квартале и + 0.1% в квартале), то не все так однозначно:

1) Средний чек в 4 квартале вырос на 7.9% (было ожидаемо по отчету X5 + эффект высокой базы прошлого года), но любопытнее провал направления ''Улыбки радуги'' c ростом на 3%, который я субъективно связываю с укреплением рубля (цены на часть бытовой химии и компоненты рады текущему курс)!

2) А вот по трафику все в перемешку: +1.2% у гипермаркетов, + 6% у супермаркетов, -2% у магазинов у дома, +0.4% у Улыбки радуги!

С последним более или менее понятно - конкуренция с маркетплейсами, но вот сильную динамику у первых двух категорий связываю с сильным менеджментом Ленты, магазины у дома стагнируют из-за экономической ситуации. Хотя это личные субъективные мысли!

— Маржинальность. В долгосрочной стратегии компания гайдит маржинальность по EBITDA в 2025-2027 годах не ниже 7%, а в 2028 году в 8%. Как бы сказал один классик: " Это было не просто смело, а хххххх как смело''! Надеюсь, что все получится, хотя личные сомнения присутствуют!

— M&A. Компания росла, растет и будет расти через поглощение других компаний, будет интересно посмотреть за сколько купили 67% долю в сети Реми в конце 2025 года!

— Дивиденды. Не жду дивидендов от Ленты за 2025 год (за 2026 год тоже маловероятно), так как Сapex и М&A в приоритете, а выплата дивидендов в долг нарушит баланс по NET DEBT / EBITDA. Отдельный привет опыту X5 и реакции котировок на прихоть мажоритария по вытаскиванию капитала из компании!

Вывод: нормальный отчет, но к сожалению, даже у подсолнуха возникли трудности (у всех остальных в секторе тоже проблемы и более серьезные), но относительно будущих результатов за 2026 год cубъективная позиция - Hold!

#LENT

#LENT #пульс_оцени #прояви_себя_в_пульсе #хочу_в_дайджест

MAX

MAX