Друзья, недавно я уже публиковал свое мнение по ситуации вокруг

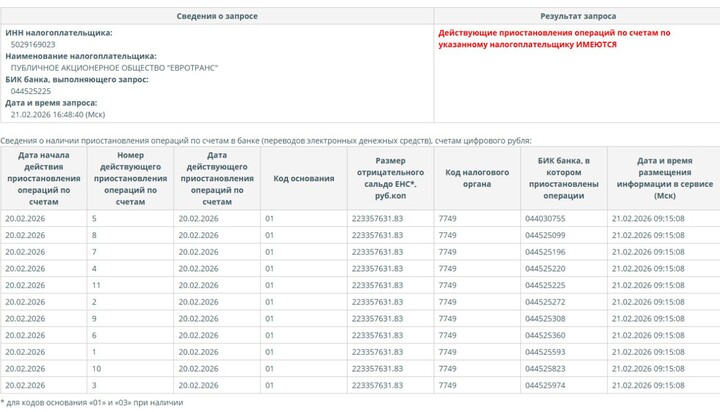

#SMLT

#SMLT, а также мы разбирали их операционный отчет. И я хочу сейчас сказать, что история с обращением крупного застройщика за господдержкой — это не частный эпизод. Я смотрю на это как на сигнал: напряжение в системе растёт, и в этом году мы можем увидеть целую серию похожих ситуаций у других компаний.

Разберём ситуацию, чтоб вы были готовы к любым рискам.

❓ Что происходит на самом деле

Из-за долгого периода высоких ставок в экономике накопились перекосы. Деньги дорогие, рефинансироваться сложно, обслуживание долга «съедает» денежный поток. В итоге даже крупным игрокам начинает требоваться внешняя подпитка — кредиты, реструктуризация, участие государства.

Я полагаю, что таких кейсов в 2026 году станет больше. И это важный сдвиг фокуса — от истории роста к истории выживания.

🕯 Почему рынки так резко реагируют

Как только компания публично просит о льготном финансировании или стабилизационных мерах — рынок мгновенно закладывает риск:

🔹 падают акции

🔹 проседают облигации

🔹 растёт доходность долга

🔹 закрывается доступ к новому размещению

Мы это уже увидели на примере девелопера: сначала резкая распродажа бумаг, потом лишь частичное успокоение. Рынок не любит, когда эмитенту «тяжело дышать».

⚠️ Где риски выше, чем кажется

Я бы сейчас особенно внимательно смотрел на:

🔹 компании с крупным долгом и короткими займами

🔹 бизнесы, чувствительные к ставке и спросу

🔹 отрасли, где проекты длинные, а деньги нужны постоянно

🔹 сырьевые сегменты с высокой долговой нагрузкой

🔹 даже формально стабильные сектора вроде энергетики — если баланс перегружен

Важно: проблема не только в размере долга, но и в том, насколько отрасль зависит от кредитных условий.

🚫 Почему долг — не единственный фильтр

Есть тонкий момент. Например, у застройщиков долговая нагрузка часто выглядит «умеренной» по коэффициентам. Но модель бизнеса завязана на продажи, ипотеку и стоимость финансирования. Если спрос тормозит, а кредиты дорогие — математика проекта ломается.

Поэтому я всегда оцениваю не только цифры отчёта, но и устойчивость бизнес-модели к высоким ставкам.

🔔 Как я бы действовал в облигациях

Сейчас точно не время гнаться за лишними 2–3% доходности в корпоративных бумагах второго эшелона.

Премия к доходности может выглядеть вкусно — но риск потери капитала там растёт быстрее.

В такие периоды стратегия простая: лучше надёжнее, чем доходнее.

🛡 Мой базовый прогноз

Жёсткие денежные условия с лагом «ломают» слабые балансы. Этот процесс не быстрый и не мгновенный — он волнами выходит наружу. Истории с поиском поддержки, реструктуризациями и сложными рефинансированиями мы ещё увидим.

Рынок постепенно переходит из фазы жадности в фазу отбора качества.

А в такие периоды выигрывают не самые доходные портфели — а самые дисциплинированные.

MAX

MAX

Positive_Investments

17 febrero 15:30