MAX

MAX

В пятницу индекс Мосбиржи закрылся выше 2 850 пунктов. В ходе основной торговой сессии бенчмарк демонстрировал поступательный рост и по итогам дня прибавил 1,33%, поднявшись до 2 854 пунктов. Поддержку рынку оказали акции нефтегазового сектора.

Monester

Monester

T-Investments

T-Investments

В пятницу индекс Мосбиржи закрылся выше 2 850 пунктов. В ходе основной торговой сессии бенчмарк демонстрировал поступательный рост и по итогам дня прибавил 1,33%, поднявшись до 2 854 пунктов. Поддержку рынку оказали акции нефтегазового сектора.

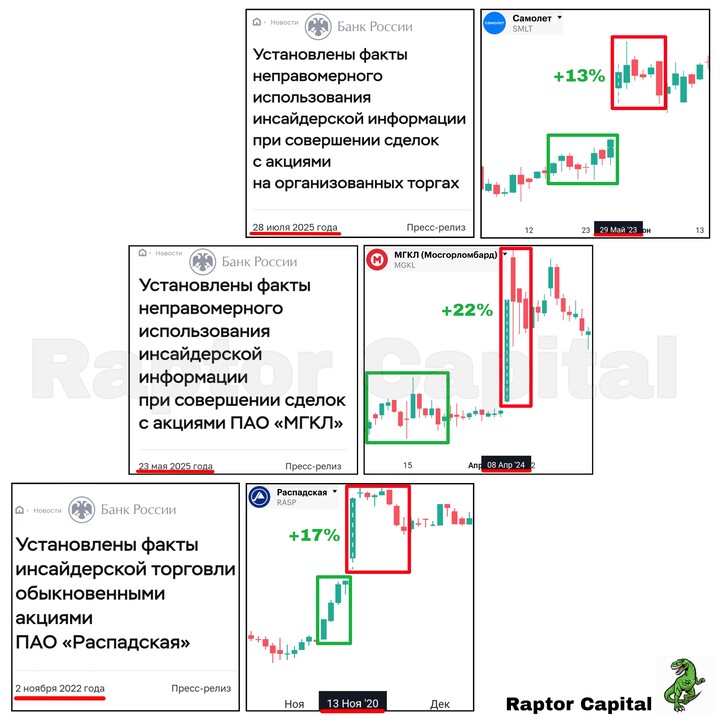

Raptor_Capital

Raptor_Capital

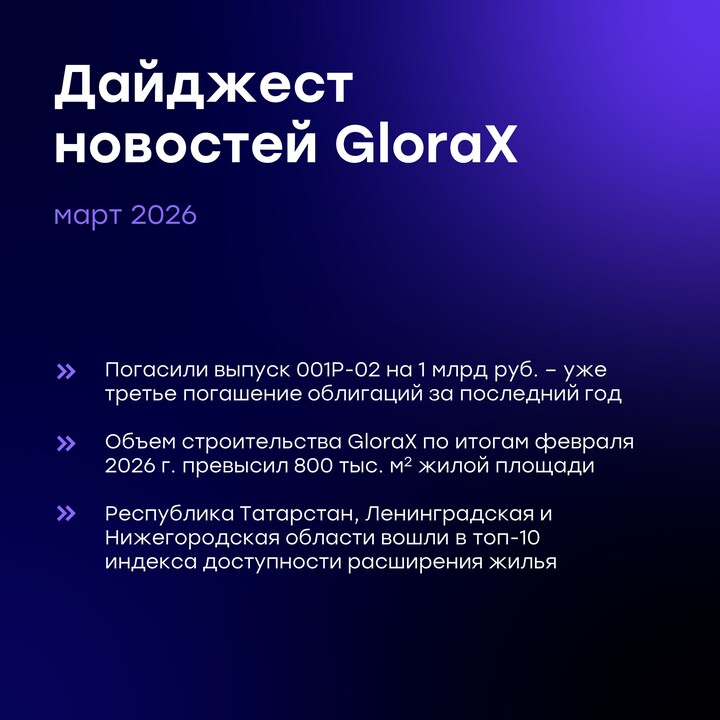

GloraX

GloraX

2026 © Investing Port

Contactos | Publicidad

El uso de materiales Porti.ru solo está permitido si hay un enlace indexado activo a la fuente.

Be_like_

26 septiembre 2024 19:53