💼 Мои сделки на прошлой неделе

📌 Год подходит к концу, поэтому сделал финальную ребалансировку своего портфеля – рассказываю, что и почему купил или продал.

1️⃣ АКЦИИ:

• В конце года всегда сальдирую убытки для снижения налогооблагаемой базы, поэтому продал несколько позиций в акциях (недавно делал отдельный пост о сальдировании убытков). Полностью убрал из портфеля акции Whoosh

#WUSH

#WUSH , Софтлайна

#SOFL

#SOFL , Fix Price

#FIXR

#FIXR и IVA Technologies

#IVAT

#IVAT . Покупал эти компании ещё в 2024 году, и планировал продать гораздо раньше, но останавливала лишь их низкая доля в портфеле (суммарно около 3,5%). Итог – зафиксировал убыток для портфеля всего в 1,1%, зато НДФЛ по итогам года будет ниже.

• По-прежнему в топ-5 акций по размеру доли в моём портфеле входят Т-Технологии, Х5, Хэдхантер, Транснефть, Совкомбанк.

2️⃣ ОБЛИГАЦИИ:

• Большую часть денег после продажи акций переложил в облигации (часть в LQDT и TMON), так как в акциях сейчас не вижу привлекательных цен. По крайней мере, привлекательных именно для моего портфеля и с учётом активных покупок акций, когда индекс Мосбиржи был на 2500 пунктах.

• Из облигаций купил:

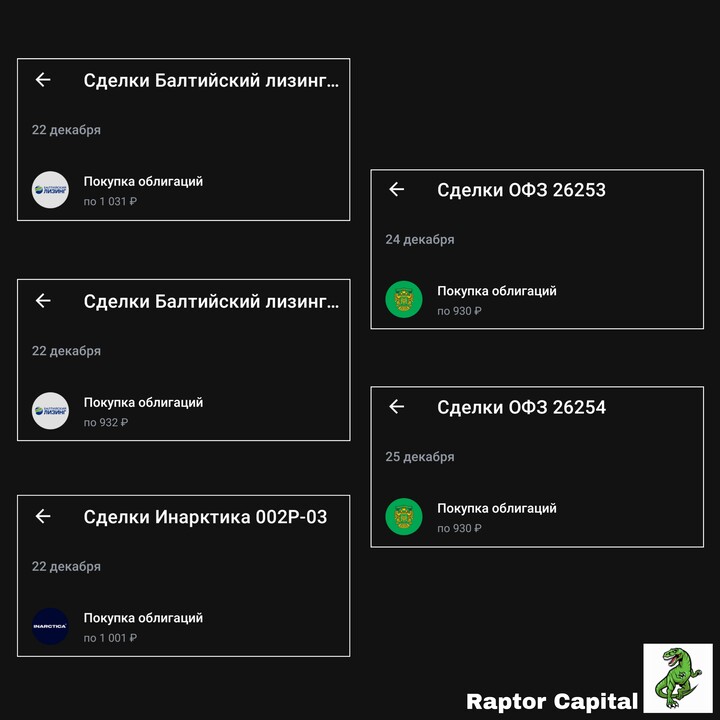

1) Балтийский лизинг БО-П15 (

#RU000A10ATW2

#RU000A10ATW2 ) по 1031 рублю за облигацию. У компании этот выпуск имеет самую высокую купонную доходность, купил с ТКД = 23% (текущая купонная доходность).

2) Балтийский лизинг БО-П19 (

#RU000A10CC32 ) по 932 рубля за облигацию. Выпуск с самой высокой доходностью к погашению, удалось зафиксировать 24,5%. Выпуск БО-П15 нужен в портфеле для более эффективного реинвестирования дохода с купонов в другие активы, а БО-П19 – больше «ставка» на восстановление темпов роста в секторе лизинга и рост тела облигации до номинала.

3) Инарктика 002Р-03 (

#RU000A10B8P3

#RU000A10B8P3 ) – по 1001 рублю за облигацию. Флоатер с премией к ключевой ставке +3,4%. Считаю наиболее выгодным вариантом среди флоатеров с умеренным риском, сейчас ТКД = 19,4% при среднем по рынку 18-18,8%.

4) ОФЗ 26253 и ОФЗ 26254 (

#SU26253RMFS3

#SU26253RMFS3 и

#SU26254RMFS1 ) – начал формировать позицию в ОФЗ с самым большим купоном, купил каждый выпуск по 930 рублей за облигацию. После роста ОФЗ до 948 рублей ждал коррекцию до 930 рублей для покупки, и как оказалось – не зря. При продолжении коррекции буду перекладывать средства из ОФЗ 26248 в ОФЗ 26253 / 26254, которые уже сейчас намного выгоднее.

• Таким образом, деньги от продажи акций распределил на 4 разных типа облигаций: ОФЗ, флоатеры, облигации с большим купоном и облигации с высокой доходностью к погашению. Очень сыграла на руку коррекция на рынке облигаций в связи с недавним дефолтом Монополии и ожиданиями инвесторов техдефолта Уральской Стали. Распродавали все облигации до доходностей, которые были при ключевой ставке 18-20%, поэтому не мог не воспользоваться неэффективностью рынка.

✏️ ВЫВОДЫ:

• Касательно проданных акций – в 3 из 4 компаний в 2024 году действительно были отличные показатели, а от Fix Price я ждал восстановление трафика. Идеи исчезли из-за жёсткой ДКП и частично из-за завышенных прогнозов менеджмента. Все допускают ошибки, но очень мало кто о них говорит, мне же они обошлись всего в 1,1% от портфеля, что вполне допустимый вклад в копилку опыта и незначительно отразилось на доходности портфеля.

• Завтра, в последний торговый день года, сделок не планирую, и встречаю 2026 год с такими долями в портфеле: 60% акции, 28% облигации, 12% LQDT. На праздниках планирую сделать несколько интересных обзоров и полезных таблиц с итогами рынка за 2025 год и перспективами на 2026 год.

👍 Поддержите пост реакциями, если было интересно.

#хочу_в_дайджест #прояви_себя_в_пульсе #пульс_оцени

MAX

MAX