😨 ❗️ Евротранс — музыка затихает

Наш тезис по Евротрансу прост. Компания привлекает деньги любыми способами, а затем выводит их через дивиденды в карман бенефициарам. За счет чего копит огромный долг, при этом за счет бумажных статей демонстрирует рост прибыли в отчете каждый год. На днях прозвенел еще один звоночек (пока не набат, но уже близко).

📉 Что произошло

22 января разместила 9-й выпуск бондов на 2,5 млрд руб. Размещение проходило в 2 этапа, т.к. в 1-й день размещения собрали всего 500 млн руб.

...

Blogs

Самое интересное за неделю: готовим портфель к новому году

26 diciembre 19:15

Autor:

T-Investments

T-Investments

T-Investments

О чем мы писали на этой неделе?

- Как решение Банка России сказалось на рубле на прошлой неделе и о чем говорит динамика доллара. Национальная валюта остается под давлением сезонного роста спроса в конце декабря, что сохраняет риски дальнейшего ослабления. Рубль может столкнуться с дополнительным давлением в 2026 году из-за сокращения валютных операций ФНБ: с января часть продаж будет обнулена или снижена, а во втором полугодии может полностью исчезнуть.

- Что находится внутри портфеля инвестиционной компании АФК Система и как мы оцениваем ее акции. Ключевые активы холдинга — МТС (якорь по выручке и OIBDA) и Ozon (драйвер роста и улучшения эффективности). Стратегический потенциал в гибком управлении портфелем и в возможном IPO части непубличных компаний. Наша рекомендация по акциям АФК Системы — «держать», целевая цена — 16 рублей за бумагу на горизонте года (13% доходности к текущей цене).

- Какие валютные облигации кажутся нам наиболее привлекательными для добавления в портфель. Рынок локальных валютных облигаций в 2025 году вырос кратно: объем новых сделок в юанях, долларах и евро превысил $24 млрд. При этом доходность сейчас в первую очередь определяется рублевыми ставками и ожиданием девальвации, а не глобальными факторами. Мы собрали выпуски с достаточной ликвидностью, которая снижает рыночные риски для инвесторов.

- Какую динамику показали акции Норникеля и РУСАЛа и почему мы пересмотрели целевую цену по бумагам этих эмитентов. Акции компаний продолжают демонстрировать сильную динамику на фоне роста мировых цен на цветные металлы. Учитывая улучшение конъюнктуры, мы повысили целевую цену по акциям Норникеля до 180 рублей. Таргет для бумаг РУСАЛа — 39 рублей.

- Почему мы сохраняем осторожный взгляд на акции Магнита и как на бизнес эмитента повлияла покупка Азбуки Вкуса. Мы ожидаем падения чистой прибыли и свободного денежного потока компании, а также рост долговой нагрузки к концу 2025 года. Перспективы синергии у бизнеса, ориентированного в основном на массовый эконом-сегмент, и премиального ритейлера кажутся нам ограниченными.

Ценные бумаги и другие финансовые инструменты, упомянутые в данном обзоре, приведены исключительно в информационных целях; обзор не является инвестиционной идеей, советом, рекомендацией, предложением купить или продать ценные бумаги и другие финансовые инструменты. Уведомляем Вас о том, что при приобретении и владении иностранными ценными бумагами вы можете столкнуться с рисками депозитарной инфраструктуры, связанными с геополитической ситуацией.

Весь текст дисклеймера

115

Para dejar comentarios, necesitas Registro

Comentario (9)

Publicaciones similares

1 febrero 11:07

Autor:

Kot.Finance

Kot.Finance

Kot.Finance

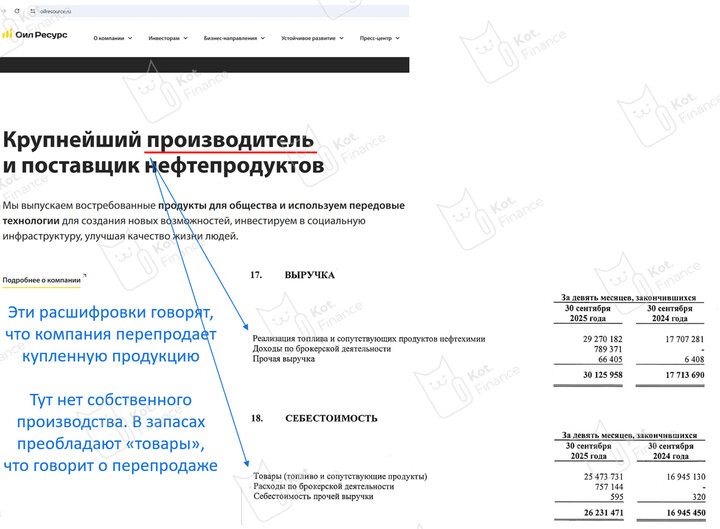

Причем тут ТрансАэро? Ответ: Отчетность такая же рисованная

🔎 О компании...

35

2 febrero 08:34

Autor:

TAUREN_invest

TAUREN_invest

TAUREN_invest

📉 Потенциал падения в активах

За последние пару лет сильный вынос произошел именно в инвестиционных и «защитных» инструментах, а не товарах, на которые есть стабильный спрос со стороны конечных потребителей и промышленности. Акции, золото и крипта показали буквально кратный рост за 3 года.

...

За последние пару лет сильный вынос произошел именно в инвестиционных и «защитных» инструментах, а не товарах, на которые есть стабильный спрос со стороны конечных потребителей и промышленности. Акции, золото и крипта показали буквально кратный рост за 3 года.

...

HolyLordGodEmperror

27 diciembre 16:14