⚓️ Совкомфлот

#FLOT

#FLOT. Всё хуже и хуже

Сегодняшний материал посвящен крупнейшей судоходной компании в России и некогда одному из мировых лидеров танкерных перевозок - Совкомфлоту. Давайте посмотрим, как обстоят дела у компании в условиях беспрецедентных санкций:

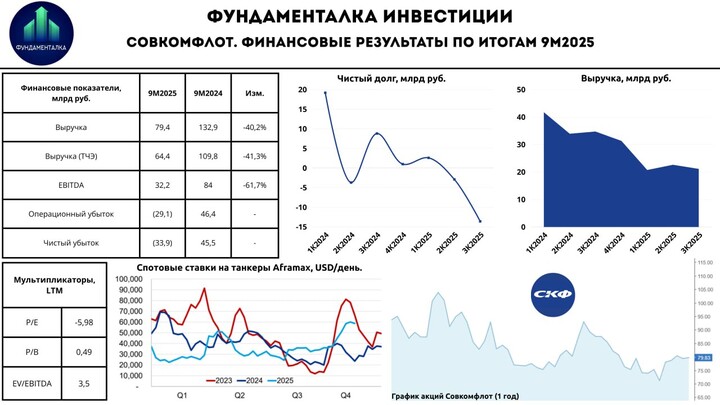

- Выручка: 79,4 млрд руб (-40,2% г/г) 79,4

- EBITDA: 32,2 млрд руб (-61,7% г/г) 84

- Операционный убыток: -29,1 млрд руб (против 46,4 млрд руб. прибыли г/г)

- Чистый убыток: -33,9 млрд руб (против прибыли 45,5 млрд руб. г/г)

📉 По итогам 9М2025 выручка упала на 40,2% г/г - до 79,4 млрд руб. на фоне крепкого рубля, негативного эффекта SDN санкций, а также низких ставок фрахта. С учетом того, что эксплуатационные расходы остались +- на уровне прошлого года, а прибыль от эксплуатации судов снизилась, компания получила убытки на операционном уровне в размере 29,1 млрд руб. В результате EBITDA упала на 61,7% г/г - до 32,2 млрд руб., а чистый убыток составил -33,9 млрд руб.

- выручка (ТЧЭ) снизилась с 109,8 до 64,4 млрд руб.

- эксплуатационные расходы составили 26,3 млрд руб. (против 28,1 млрд руб. годом ранее).

- амортизация/обесценение выросли вдвое - до 60,3 млрд руб.

- прибыль от эксплуатации судов упала на 53,3% г/г.

*Если скорректировать операционный убыток на амортизацию и обесценение, то операционная прибыль компании была бы околонулевой.

✅ Единственным позитивным моментом в отчете продолжает оставаться ситуация с долгом. Он у компании отрицательный, при ND/EBITDA = -0,42x

- финансовые обязательства составили 107,3 млрд руб. (на конец 2024 года - 135,5 млрд руб.).

- на счетах компании около 120,9 млрд рублей денежных средств.

–––––––––––––––––––––––––––

❌ Дивидендов не будет

В последнем обзоре компании я приводил слова финансового директора Александра Вербо, который отмечал, что в случае положительного финансового результата за 2025 год компания сможет вернуться к стабильной выплате дивидендов.

Исходя из тех результатов, которые есть на данный момент, можно сделать объективный вывод: дивидендов за 2025 год не будет. Более того, рассчитывать на них не стоит до тех пор, пока не будут сняты болезненные для компании санкции. В ближайшей перспективе это представляется маловероятным.

–––––––––––––––––––––––––––

Итого:

С середины ноября акции Совкомфлота подросли чуть больше чем на 14%. В то же время объективных для этого причин попросту не было. Единственное, что есть позитивного у компании, — это отрицательный чистый долг, что в целом предполагает устойчивую финансовую модель.

При этом за 9М2025 компания отразила убытки на операционном и финансовом уровнях. Рубль продолжает оставаться крепким, расходы растут, 2/3 флота простаивает из-за SDN-санкций, а та функционирующая его часть не может обеспечить Совкомфлот должными доходами, поскольку предоставляет услуги по ценам ниже мировых. В результате этого компания вынужденно отказывается от дивидендов (зачем ей лишать себя последнего козыря в виде отрицательного долга?).

Есть два предположения, почему акции Совкомфлота всё ещё торгуются на уровнях около 80 рублей за акцию:

1. Позитивные ожидания по геополитике. Лично я не особо верю в быстрое снятие санкций по данному направлению, если их вообще будут снимать.

2. Новости о том, что ставки фрахта нефтяных танкеров, вероятно, останутся высокими в 1П 2026г. из-за стареющего мирового флота и всё большего числа судов, попавших под санкции. С учётом того, что у Совкомфлота простаивает большая часть флота, от этого финансовое положение компании сильно не улучшится.

К сожалению, санкции в данном кейсе имеют решающее значение. Пока они действуют, рассчитывать на серьёзные результаты я бы не стал. На мой взгляд, текущая стоимость акций выглядит завышенной.

❤️ Поддержите канал подпиской и комментариями. Ваша поддержка - лучшая мотивация для меня.

#прояви_себя_в_пульсе #псвп #учу_в_пульсе #хочу_в_дайджест #новичкам #пульс_оцени #акции #дивиденды #идея #обзор

MAX

MAX

fundamentalka

fundamentalka

Easytoinvest

Easytoinvest

Kot.Finance

Kot.Finance

Vlad_pro_Dengi

Vlad_pro_Dengi