MAX

MAX

Евротранс #EUTR — сборник уроков. Дорогих. 😔

Евротранс — отличный учебный кейс. Из серии: «туда лучше не ходить — там тебя ждут одни неприятности».

Пару лет назад перед IPO Евротранс писал, что оценка завышенная и большого будущего в истории не вижу. Летом прошлого года, когда отдельные блогеры активно пушили их облигации, написал пост «25% купон — 100% вопросы» — и логика была та же: история сомнительная.

Тогда отмечал:

— рост долговой нагрузки,

— агрессивное перекредитование,

— сигналы, что банки не готовы давать дешёвый долг....

Blogs

28 octubre 13:17

Autor:

Karsotel

Karsotel

Karsotel

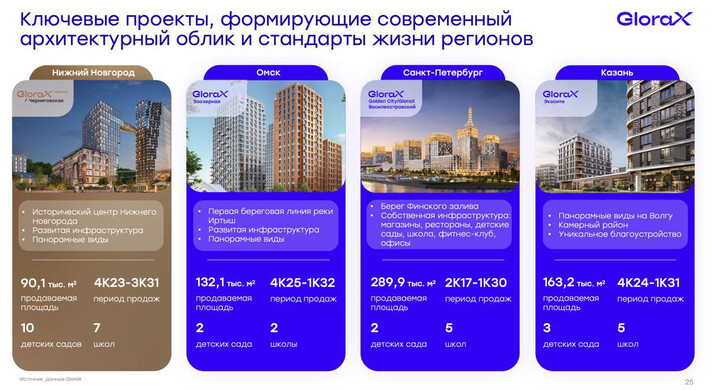

Всем привет! Стартует новое размещение - девелопер GloraX объявил на прошлой неделе о выходе на биржу, старт торгов планируется на 31 октября. Давайте попробуем разобраться, может ли это размещение быть интересным для инвесторов.

Что за бизнес

GloraX - динамично развивающийся девелопер, специализирующийся на строительстве жилья комфорт-класса. География проектов охватывает 11 регионов, включая Санкт-Петербург, Нижний Новгород, Казань, Владивосток и другие города-миллионники с высоким спросом, где компания успешно конкурирует с небольшими местными игроками.

Ключевая особенность бизнес-модели - ленд-девелопмент - приобретение земельных активов на ранних стадиях с последующей подготовкой всей граддокументации, что увеличивает стоимость участка в 3-4 раза. Около 70% продаж обеспечивается ипотекой, более доступной в регионах, объемы рассрочек стабильно не превышают 10-15%, так как компания считает их более рисковыми и менее выгодными по наполнению эскроу.

Финансовые показатели демонстрируют активный рост: с 2023 года выручка увеличилась в 2,2 раза и по итогам текущего года ожидается на уровне около 44 млрд рублей.

Параметры размещения

1.Цена размещения составит 64 рубля.

2. Привлекают от 2 миллиардов рублей.

3. IPO Cash-In - деньги пойдут на развитие бизнеса.

4. Сбор заявок до 12:00 30 октября.

Оценка

При цене в 64 рубля оценка компании составит 16 млрд рублей. Мультипликаторы оцениваются как 3,8 EV/EBITDA и 5,5 P/E LTM. Это на урове средних по сектору, вдобавок у GloraX есть преимущества: более высокие темпы роста и прозрачная структура бизнеса. Для сравнения, у ключевых публичных игроков - ПИК, Самолет и ЛСР - наблюдаются свои сложности, от высокой долговой нагрузки до волатильности акций из-за отмены дивидендов и обратного сплита акций.

Уровень чистого долга к EBITDA на конец 2025 год прогнозируется на отметке ниже 3, но в среднесрочной перспективе, по мере реализации проектов, компания планирует снизить его до 2.

Выкуп акций: защита акционеров

Важный элемент размещения - механизм защиты инвестиций: если через год после IPO цена акций окажется ниже цены размещения, GloraX выкупит бумаги по цене IPO с премией 19,5%. Условием является сохранение акций в собственности у инвестора весь год без продажи или передачи в репо. Такой механизм добавляет уверенности для инвесторов в условиях рыночной неопределенности.

Резюме

Участие в размещении может быть интересным по нескольким причинам:

1.Наличие гарантированного выкупа с премией создает дополнительную защиту от падения цены.

2.На фоне проблем у других публичных застройщиков GloraX выглядит как растущий и структурно организованный игрок. В случае смягчения ДКП и улучшения рыночных условий компания имеет потенциал роста.

Среди рисков - низкие темпы смягчения ДКП, изменения в программах льготной ипотеки и общая макроэкономическая нестабильность. Однако при позитивном сценарии GloraX способен показать хорошую динамику.

Всем хорошего дня!

241

Para dejar comentarios, necesitas Registro

Comentario (8)

Karsotel я думаю хуже уже не куда. Ну свозят на 700 или 600 р. Ещё наберём. Будешь Циан под дивы брать? Publicaciones similares

5 horas atrás

Autor:

Rich_and_Happy

Rich_and_Happy

Rich_and_Happy

МГКЛ 001PS-02: фикс до 26% на 5 лет — стоит ли смотреть?

ПАО «МГКЛ» #MGKL выходит с новым выпуском объёмом 1 млрд руб. сроком на 5 лет с фиксированным купоном и ежемесячными выплатами . Ориентир ставки — до 26% годовых, ориентир доходности — до 29,34% . Размещение — букбилдинг на СПБ Биржа, сбор книги планируется на 3 марта.

• Ключевые моменты:

— Параметры ориентировочные и могут быть скорректированы....

ПАО «МГКЛ» #MGKL выходит с новым выпуском объёмом 1 млрд руб. сроком на 5 лет с фиксированным купоном и ежемесячными выплатами . Ориентир ставки — до 26% годовых, ориентир доходности — до 29,34% . Размещение — букбилдинг на СПБ Биржа, сбор книги планируется на 3 марта.

• Ключевые моменты:

— Параметры ориентировочные и могут быть скорректированы....

17 febrero 21:19

Autor:

Rich_and_Happy

Rich_and_Happy

Инвестирование — это не Олимпийские игры. Здесь нет общего старта, финиша и единой таблицы результатов. Хотя такую таблицу мы всё равно регулярно составляем у себя в голове: сравниваем доходности, сроки входа, «чувствование рынка», будто это зачёт с публичным рейтингом.

...

dimarik20092009

28 octubre 13:27