MAX

MAX

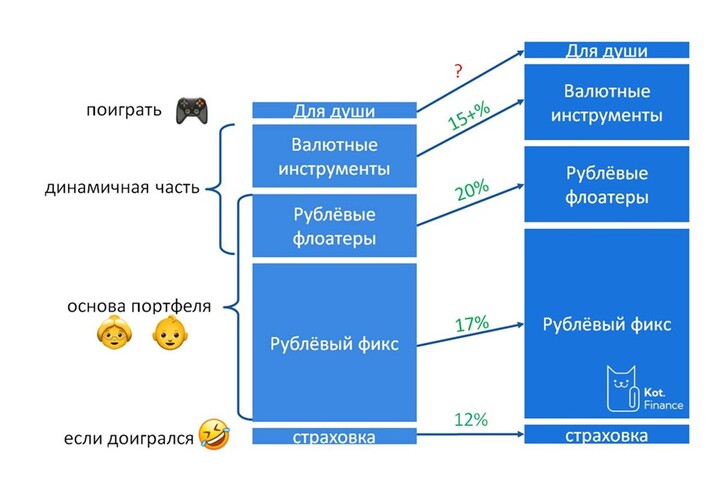

Шаг №0. Принятие риска...

T-Investments

T-Investments

Совет директоров компании соберется 21 августа

Совет директоров НОВАТЭКа планирует провести заседание 21 августа. Одним из главных вопросов для обсуждения станут рекомендации СД по выплате дивидендов за I полугодие 2025 года. Также на повестке дня подведение итогов деятельности компании за этот же период и вопрос о проведении внеочередного общего собрания акционеров.

Согласно опубликованным в июле результатам первого полугодия 2025 года, чистый долг НОВАТЭКа снизился почти на 25%. Свободный денежный поток компании остался положительным, несмотря на снижение EBITDA. Чистая прибыль снизилась на 34%, но без учета курсовых разниц падение составило 17%.

Добыча компанией газа и углеводородов в 2025 остается стабильной, с ростом запасов газа до 0,9 млрд куб. м к концу июня. В сегменте жидких углеводородов переработка стабильного газового конденсата в Усть-Луге увеличилась на 13,5%, а объем реализации вырос на 18,7% благодаря расширению мощностей и перераспределению поставок в Азию.

НОВАТЭК традиционно придерживается стабильной дивидендной политики и выплачивает дивиденды дважды в год, поэтому акционеры вполне могут рассчитывать и положительную рекомендацию 21 августа. Ранее аналитики Т-Инвестиций положительно оценивали результаты НОВАТЭКа и прогнозировали, что по итогам 2025 год дивиденды составят 87,2 рубля на акцию, обеспечив доходность около 8%.

Ценные бумаги и другие финансовые инструменты, упомянутые в данном обзоре, приведены исключительно в информационных целях; обзор не является инвестиционной идеей, советом, рекомендацией, предложением купить или продать ценные бумаги и другие финансовые инструменты. Уведомляем Вас о том, что при приобретении и владении иностранными ценными бумагами вы можете столкнуться с рисками депозитарной инфраструктуры, связанными с геополитической ситуацией.

Kot.Finance

Kot.Finance

T-Investments

30letniy_pensioner

30letniy_pensioner

2026 © Investing Port

Contactos | Publicidad

El uso de materiales Porti.ru solo está permitido si hay un enlace indexado activo a la fuente.

Tan666

14 agosto 19:41