MAX

MAX

📈💎 Разбор бумаги Алроса

📊 Основные финансовые показатели

🔹Капитализация: 518.051 млрд руб. — Высокая капитализация свидетельствует о значительном рыночном весе и устойчивом положении компании.

🔹Выручка: 322.57 млрд руб. — Значительная выручка подтверждает лидерство компании на рынке и её способность генерировать высокий доход.

🔹EBITDA margin: 44.18% — Высокая маржинальность EBITDA указывает на эффективное управление операционными расходами и высокую прибыльность.

🔹Net margin: 26.39% — Высокий чистый маржинальный доход подтверждает способность компании генерировать значительную чистую прибыль.

🔹ROA (Возврат на активы): 15.24% — Показатель ROA выше среднего, но оставляет пространство для улучшения.

🔹ROE (Возврат на собственный капитал): 24.18% — Довольно высокий показатель, свидетельствующий о хорошей эффективности использования собственного капитала.

🔹P/S (Цена/Продажи): 1.5737 — Оценка близка к среднерыночным значениям, указывая на сбалансированное соотношение цены акций и выручки.

🔹P/BV (Цена/Балансовая стоимость): 1.3294 — Показатель P/BV указывает на относительно справедливую оценку компании по отношению к её балансовой стоимости.

🔹Debt/EBITDA: 0.9501 — Низкая долговая нагрузка относительно EBITDA говорит о финансовой устойчивости и низких рисках банкротства.

АЛРОСА демонстрирует высокую маржинальность EBITDA и устойчивое финансовое положение. Компанию можно рассматривать как стабильную инвестицию, однако показатели доходности на акцию и доходности по EBITDA требуют внимательного анализа в сравнении с конкурентами.

🚀 Стратегия и перспективы развития

Основная стратегия АЛРОСА — концентрация на разведке и добыче алмазов. В последние годы компания активно увеличивает инвестиции. В 2023 году на приобретение основных средств было направлено 63,7 млрд руб., что на 56% выше показателя 2022 года.

🤑 Ключевые преимущества АЛРОСА:

🔸Большие запасы: Компания располагает 1,1 млрд карат алмазов.

🔸Государственная поддержка: 66% акций компании принадлежит государственным структурам, что обеспечивает приоритетное право на получение и продление лицензий.

🔸Финансовая устойчивость: Приемлемая долговая нагрузка и стабильные денежные потоки.

⚠️ Ключевые риски

🔻Рыночные колебания: Зависимость от мировых цен на алмазы.

🔻Регулирование и налогообложение: Возможные изменения в законодательстве и налоговой политике.

97

Para dejar comentarios, necesitas Registro

Publicaciones similares

13 horas atrás

Autor:

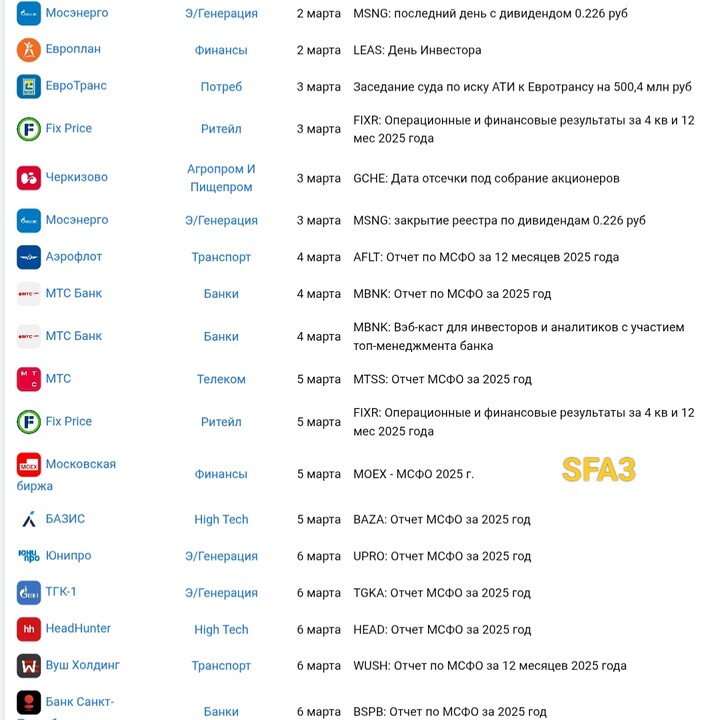

SFA3

SFA3

SFA3

13 horas atrás

Autor:

Pavel_Akulov

Pavel_Akulov

Pavel_Akulov

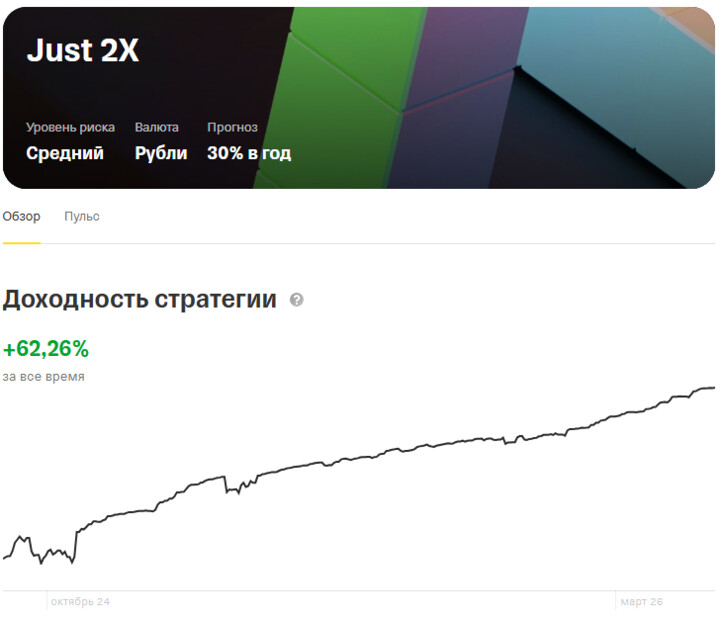

Для рынка акций февраль оказался менее волатильным, чем январь. Последние две недели мы стояли под уровнем 2800 по индексу ММВБ, и в итоге за месяц индекс вырос на 0,6% (основная сессия). На этом фоне обе стратегии завершили месяц в плюс, показав доходность не хуже безрисковой ставки.

...

14 horas atrás

Autor:

A.Baturo

A.Baturo

A.Baturo

Неужели все думают что нефте-трейдеры не закладывали этот конфликт?

Кто сомневается посмотрите как вела себя нефть на войне в Ираке.

Пролив не закроет Иран, это единственное где он зарабатывает деньги перегоняя нефть в Индию и Китай.

#SNGSP дед конечно откровенничает, скинул скрин принтов и выдал это за свои покупки 😊😐😊😁😂😊😐🙃

#LKOH вчерашний шорт из планки ОТС откупил сегодня в планке ТВД :) и даже чуть налил лонга, но скинул после сообщения про свободу движения в проливе.

Все выходные важные я за рулем! Все пропустил!

Кто сомневается посмотрите как вела себя нефть на войне в Ираке.

Пролив не закроет Иран, это единственное где он зарабатывает деньги перегоняя нефть в Индию и Китай.

#SNGSP дед конечно откровенничает, скинул скрин принтов и выдал это за свои покупки 😊😐😊😁😂😊😐🙃

#LKOH вчерашний шорт из планки ОТС откупил сегодня в планке ТВД :) и даже чуть налил лонга, но скинул после сообщения про свободу движения в проливе.

Все выходные важные я за рулем! Все пропустил!

Chiliko

12 julio 2024 16:27