...

fundamentalka

fundamentalka

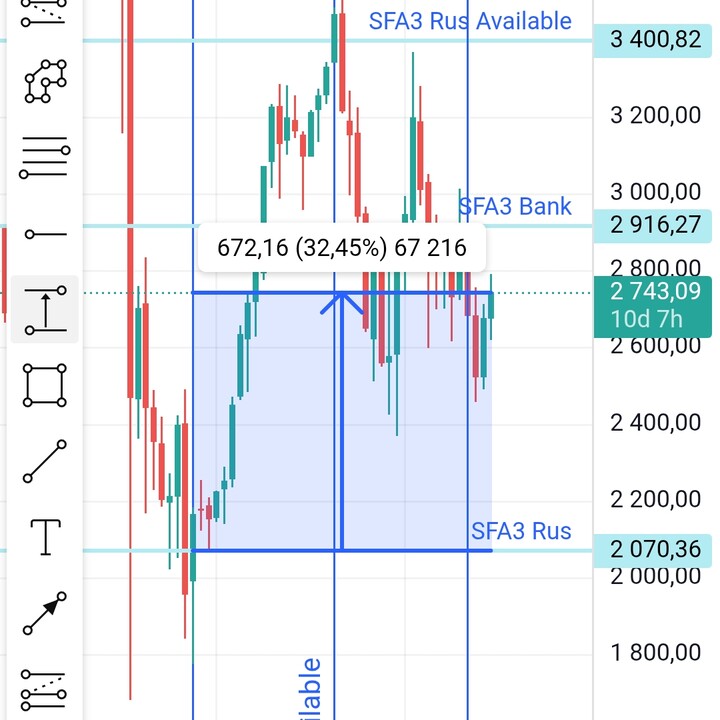

SFA3

SFA3

GloraX

GloraX

Dimirlov

Dimirlov

2025 © Investing Port

Contactos | Publicidad

El uso de materiales Porti.ru solo está permitido si hay un enlace indexado activo a la fuente.