Blogs

24 martha 11:03

Autor:

Invest_Palych

Invest_Palych

Invest_Palych

Вышел отчет за 2024 у компании Роснефти. Отчет бестолковый из-за нулевой информативности, поэтому интерес представляет подробный пресс-релиз компании!

📌 Что в отчете

— Выручка и EBITDA. Выручка выросла на 10% до 10 139 млрд рублей, только EBITDA осталась на уровне прошлого года в 3 трлн рублей! Самые слабые результаты у компании из отчитавшихся нефтяников (Газпромнефть ⛽️ и Татнефть ⛽️ выросли по EBITDA)!

— Долг. Чистая прибыль компании просела на 14% до 1.1 трлн рублей из-за переоценки налоговых обязательств и повышенной долговой нагрузки среди нефтяников, которая составила 1.2 к EBITDA!

Компания привлекает долговое финансирование для Восток Ойла, который никак не запустится, не принося отдачи от инвестиций, а процентники по кредитам капают ‼️

Цитата Сечина в адрес персонажа из ЦБ, любящего давить лыбу: ''В частности, процентные расходы Компании по кредитам и займам в 2024 г. выросли в 1,5 раза. Должен отметить, что Банк России поддерживает в экономике очень высокую реальную процентную ставку: в последние два года она является самой высокой в мире''

— Дивиденды. К уплаченным 36 рублям за 1 полугодие компания, наверное, заплатит финальных 14 рублей дивидендов, что дает доходность в 9% за 2024 год! Маловато будет для зрелой компании, Восток Ойл попрет года через 3...

📌 Мнение по компании

Основная идея в Роснефти связывалась с вводом Восток Ойла, но к сожалению, сроки проекта ввода первой части сместились на 2026 год, так еще дедушка Байден на прощание подсобил, внеся проект в список SDN, что потенциально смещает ввод проекта на 2027 год!

С текущим курсом доллара в 85 рублей и ценой на нефть ниже 70 (+ рост налога на прибыль) рисуется некрасивая картинка для финансовых результатов в Роснефти в 1 полугодии, что вкупе к растущим процентными расходами не дает шансов на двузначные дивиденды в 2025 году при котировках выше 500 рублей!

Вывод: акции Роснефти имеют премию относительно других нефтяников из-за Восток Ойла, который опять переносится + по EBITDA показали нулевую динамику при неплохой конъюнктуре, а 2025 год рисуется печальным. Больно говорить, но субъективная позиция - Sell...

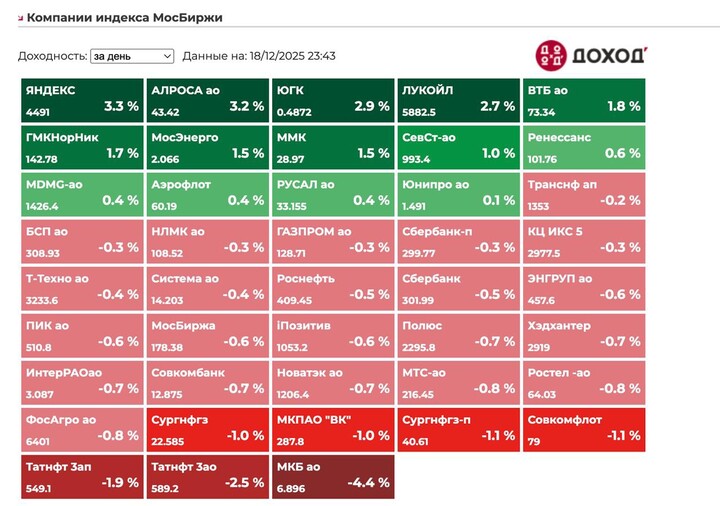

410.05 ₽

+0.20%

222

Para dejar comentarios, necesitas Registro

Publicaciones similares

12 horas atrás

Autor:

Karsotel

Karsotel

Karsotel

19

Ayer v 13:41

Autor:

Karsotel

Karsotel

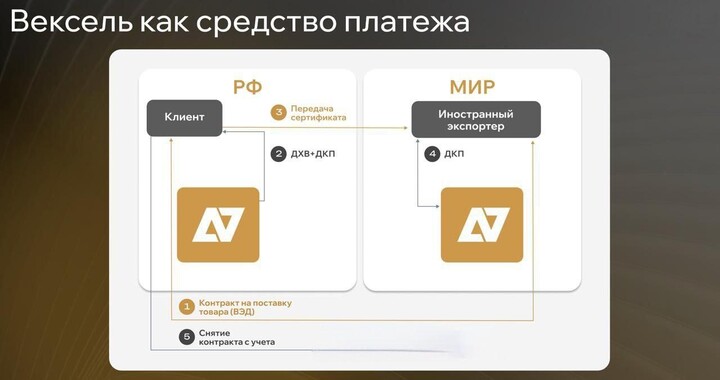

В период западных ограничений и больших сложностей с внешнеэкономической деятельностью остро встает вопрос платежей.

И характерной особенностью эпохи является поиск альтернативы SWIFT системе.

Давайте разбираться

И одним из таких инструментов является Золотой Вексель от А7.

Плюсы:

1)10% доходности в CNY/USD/AED....

30

16 diciembre 09:45

Autor:

Alex.Sidenko

Alex.Sidenko

Alex.Sidenko

Кто не следит за проектом, напомню, я каждый месяц инвестирую 5 тысяч на два счета: депозитный и брокерский. Цель - к 18-летию дочери накопить на образование, а вам показать - как из маленьких сумм формируется большой капитал. Параллельно делюсь мыслями по рынку и идеями покупок.

...

40

Sguwenka

24 martha 13:06