MAX

MAX

(пост из @KotFinance_Ultra от 22 января)

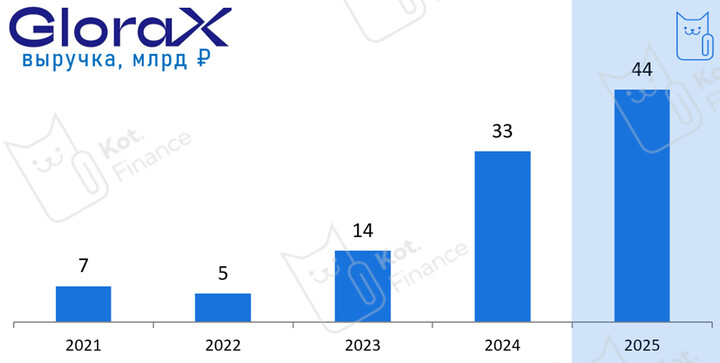

Пока нет годовой отчетности, опираемся на свои фантазии и финансовую модель

Финансы

опирались на:

🔹рост запасов на 5%, дебиторской задолженности на 10% - в активах

...

Kot.Finance

Kot.Finance

ProDividends

ProDividends

Pavel_Akulov

Pavel_Akulov

2026 © Investing Port

Contactos | Publicidad

El uso de materiales Porti.ru solo está permitido si hay un enlace indexado activo a la fuente.