MAX

MAX

ЦБ РФ ГОТОВ ПОДДЕРЖАТЬ ОСВОБОЖДЕНИЕ КАЗНЫ ОТ ОФЕРТ МИНОРИТАРИЯМ ПРИ ОГРАНИЧЕНИИ СРОКА ВЛАДЕНИЯ - ИСТОЧНИК ИФ

Теперь гос-во если успеет снизить долю актива меньше 75% в течении года, не обязано будет выставлять оферту минорам, а если покупатель будет покупать ниже 30% то и он не будет ничего делать.

#UGLD

ММК выдал худший год по производству и продажам стали за 10 лет. Читайте и узнаете, почему у компании могут быть проблемы с дивидендами.

⚙️Операционные результаты ММК

❌ Производство стали в 2024 = 11,2 млн тонн (в 2023 = 12,98 млн тонн)

1 кв. = 2,98 млн тонн

2 кв. = 3,37 млн тонн

3 кв. = 2,48 млн тонн

4 кв. = 2,37 млн тонн (4 кв. по производству стали – худший в году);

❌ Продажи стальной продукции в 2024 = 10,62 млн тонн (в 2023 = 11,78 млн тонн)

1 кв. = 2,73 млн тонн

2 кв. = 3,05 млн тонн

3 кв. = 2,48 млн тонн

4 кв. = 2,36 млн тонн (по продажам стали 4 кв. тоже худший в году).

❗️Годовые результаты по производству и по продажам стали ММК — худшие за 10 лет, даже в ковид они были выше.

Компании с финансовой точки зрения помогли цены — индекс цен на сталь в 2024 году был на уровне 74 тыс. рублей за тонну, в 2020 году средняя цена была 47 тыс. рублей за тонну. Последние 2 квартала цены снижаются, цена по индексу около 69 тыс. рублей за тонну.

💬 Компания объясняет слабые производственные результаты так:

«Ремонтная программа в доменном переделе, капитальный ремонт кислородного конвертера №2, а также сохраняющееся замедление деловой активности на рынке России на фоне высоких процентных ставок и неблагоприятной сезонности были основными факторами, повлиявшими на такую динамику».

Итого, ремонты и снижение спроса на сталь. Возможно, и ремонты из-за снижения спроса на сталь.

ММК операционно отчитался в рамках моих ожиданий, прибыль по году будет в районе 90 млрд руб., 2025 год, на мой взгляд, будет хуже.

💸 Дивиденды

ММК платит дивиденды из свободного денежного потока, он сократится из-за снижения прибыли. Плюс у компании большой капекс и трудности с оборотным капиталом последние годы.

По моему прогнозу дивиденды за 2-е полугодие могут быть символические, от 0 до 1,06 руб. (до 2,9% доходности).

📊Оценка ММК

ММК оценивается в 4,5 прибыли 2024 года. Недорого, при этом, я жду ухудшения результатов в 2025 году и сползания мультипликатора до 5,4 прибылей. В хорошем раскладе див. доходность по итогам 2025 года будет около 10,5%, пока не интересно.

Справедливая цена акций ММК на 2025 год = 37,07 руб. (по P/E = 5,5)

Акций ММК и других черных металлургов у меня нет. По таймингу, я думаю, что окно возможностей может открыться летом 2025 года. Металлурги — это ставка на активизацию стройки (60% спроса), пока строителям не выгодно брать на себя дополнительный кредитный риск, запуская новые проекты. Я подожду плохих отчетов за 2024 год, 1 кв. и, возможно, 2 кв. 2025 года, и после приму решение.

#акции #пульс_оцени #хочу_в_дайджест

Друзья, если вам понравился обзор — поддержите его лайком! Подпишитесь на мой канал, чтобы читать качественную аналитику по российскому рынку 🔥

199

Para dejar comentarios, necesitas Registro

Publicaciones similares

10 horas atrás

Autor:

GloraX

GloraX

GloraX

Работа с земельными участками — один из ключевых элементов нашей бизнес-модели. Мы последовательно развиваем земельные активы внутри компании: прорабатываем градостроительную документацию, готовим проекты и получаем необходимые согласования для запуска новых очередей строительства.

...

12 horas atrás

Autor:

Karsotel

Karsotel

Karsotel

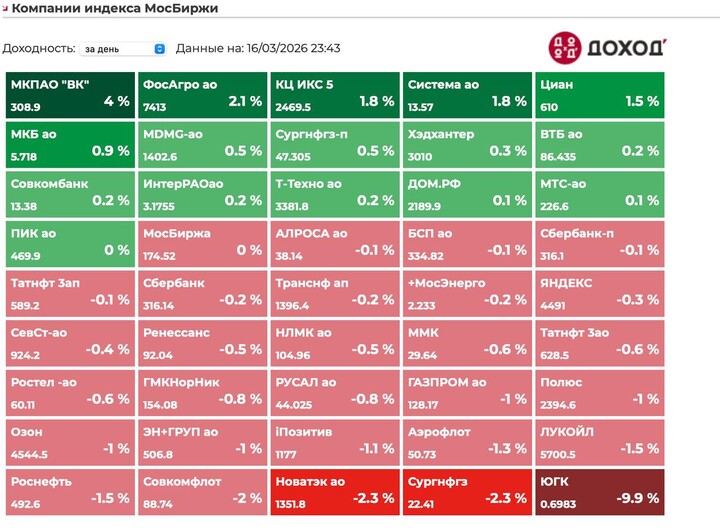

В пятницу индекс мосбиржи упал на 0,6% до 2852 пунктов.

Юань вырос на 1,45% до 11,82.

Нефть упала на 3% до $100.

Росту юаня способствует рост ставки rusfar cny почти до 14%, и это сильно давит на рубль.

Месяц назад, сидишь в рублевом РЕПО под 16% или в юане под 0%, спред 16%, а теперь он всего 1%.

...

serguhakuznec

23 enero 2025 17:26