MAX

MAX

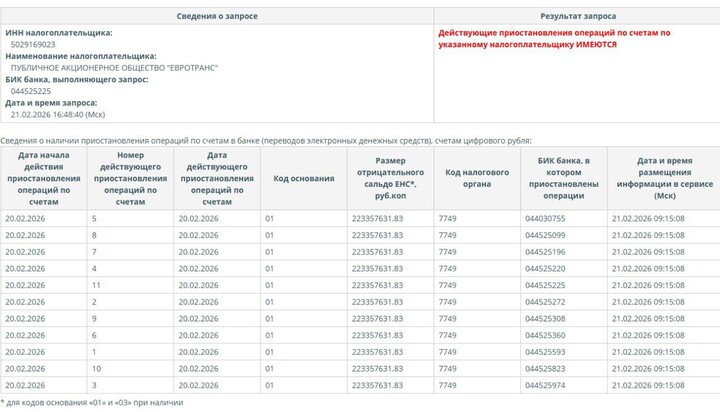

Выплата дивидендов через наращивание долговой нагрузки явно не причем и у налоговой какая-то ошибка 😁

Все ''нормально'', ребята, ждем оферты от владельцев по 350 рублей 😁

#EUTR

Российская телекоммуникационная компания опубликовала финансовые результаты за третий квартал и девять месяцев 2024 года.

В третьем квартале компания показала небольшое ускорение темпов роста выручки. Основным ее драйвером, помимо сегмента мобильной связи, оказались цифровые сервисы, которые становятся все более востребованными, особенно среди крупных корпоративных и государственных заказчиков. Однако проекты для такого рода клиентов сопровождаются значительными операционными расходами, что оказало давление на рентабельность по OIBDA. Вдобавок Ростелеком провел индексацию зарплат и нарастил численность персонала в цифровых кластерах, что негативно сказалось на рентабельности. В третьем квартале рентабельность по OIBDA составила 38,9% против 42,6% годом ранее.

Убыток по итогам квартала обусловлен ростом финансовых расходов из-за увеличения процентных ставок. На конец сентября чистый долг Ростелекома составил 628,8 млрд рублей. Долговая нагрузка по коэффициенту чистый долг/OIBDA — 2,1х. Дополнительное давление на прибыль оказал эффект пересчета отложенных налоговых разниц в связи с повышением ставки налога на прибыль.

Также капитальные вложения Ростелекома выросли на 26%, до 39,5 млрд рублей. Все из-за активных инвестиций в закупки отечественного оборудования.

По итогам 2023 года компания выплатила дивиденды — 6,06 рубля на акцию, что на 11% выше, чем в предыдущем году. Дивидендная доходность такой выплаты — 9%, что не является, по нашему мнению, привлекательным показателем в текущих условиях.

Довольно высокий уровень долговой нагрузки, необходимые инвестиции в инфраструктуру в условиях логистических ограничений, рост расходов на персонал — все это будет оказывать давление на финансовые результаты Ростелекома в ближайшее время. Аналитики Т-Инвестиций рекомендуют с осторожностью подходить к инвестициям в акции компании.

Invest_Palych

Invest_Palych

EnInvs

EnInvs

Invest_Palych

2026 © Investing Port

Contactos | Publicidad

El uso de materiales Porti.ru solo está permitido si hay un enlace indexado activo a la fuente.

BOYARIN1

12 noviembre 2024 12:12