Утренний обзор: что ждать от рынка?

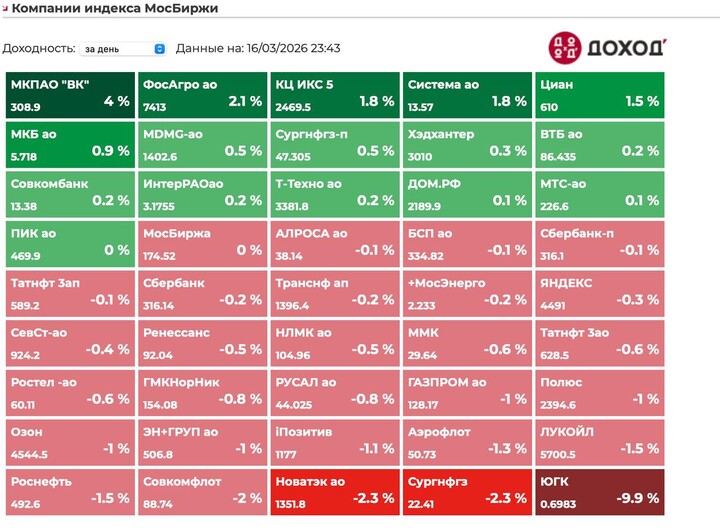

Вчера индекс Мосбиржи упал на 1,2%:

Валюта выросла на 1,5%, нефть упала на 3%.

Дисконты Urals упали к нулю: условно Brent 90$ средняя, а Urals - 70$.

Если цену отсечения снизят до 55$ , Минфину придется покупать валюту: случился резонанс в экономике, когда высокая нефть станет фактором ослабления рубля, а не наоборот.

Кроме того, сейчас остается высокий Rusfar CNY - спрос в юанях по ставке 14% при похожей ставке на ₽

Также стоит отметить дешевое удержание во фьючерсах - покупать валюту стало слишком выгодно, поэтому могут быть сюда притоки.

Покупки Минфина могут начаться с апреля (сейчас - нет операций).

Конфликт в Иране: это надолго?

Вчера вышла колонка статьи от журналиста Барака Равида, где было сообщено, что в США и Иране готовятся к тому, что война продлится до сентября, ссылаясь на решения Трампа и стран-союзников США.

Для понимания, этот журналист общается с официальными лицами США по типу Уиткоффа, который по слухам ведет переговоры с Ираном по перемирию.

Цены на нефть могут быть устойчиво высокими, что может сделать российскую нефтянку сильнее.

При таких вводных мне все ещё интересен Газпром, ибо цены на газ также высоки: держатся у 600$.

Акции:

1)Полюс золото: золотая антилопа

Компания отчиталась за 2025г:

-Скор прибыль 274,8 млрд (-20% г/г) без учета переоценки валютного долга и фин. инструментов.

-Производства золота 2,5 млн унций (-16% г/г) и такая же реализация (-18% г/г)

Прогнозируют такое же производство золота на 2026г, что рисует потенциальную прибыль в 364,8 млрд руб. при том, что унция золота будет в диапазоне 300-400 тыс руб.

В 2025г золото выросло не сразу, да и подвела валюта, поэтому если цены будут держаться и случится девал - будет круто.

Дивиденд за 2025г получился около 7%, осталась еще одна выплата в 55-57 руб за 4кв. За 2026г рисуется 180-200р или 8-9% дд.

Сейчас полюс стоит 8 P/E. Если доллар будет 90+, а цены на золото будут держаться, жду 3000 руб к концу года, что неплохо, но хочется купить дешевле: ближе к 2200.

2)Совкомфлот: зеркало заднего вида

Компания в пятницу отчиталась о годовом убытке в 53,55 млрд руб. Сыграли курсовые разницы и обесценения, что вызвано санкциями на нее.

Если скорректировать ЧП на эти показатели - компания выстояла год в ноль, но это прошлое.

В пятницу Трамп снял санкции на нефтегазовый сектор РФ, это вызвало мгновенный спрос на нашу нефть и танкеры.

Получается, кроме роста ставки фрахта за перевозку нефти (из-за ее улета в космос), растет кол-во самих перевозок до максимума, и это до отмены решения по санкциям (а они вряд ли вернутся сразу после окончания конфликта), поэтому это чуть ли не самая выигрывающая компания от Ирана-США, и отчет в мае за 1кв 2026г это покажет.

Судя по динамике конфликта: 1-2 квартала компания будет в шоколаде и может даже дивиденды выплатить.

3)ЮГК: ни дня без…

Вышла новость о наложении ареста на кэш компании в 32 млрд ₽, на этом акции: -13%, облигации: -20% (мол, платить не смогут).

Компания лишь упомянула свой контакт с правительством.

На лицо манипуляция: вышла новость, которую потом объяснят как процедуру перед продажей пакета акций (мол, чтобы передать кэш компании, его нужно заморозить) => цена упала => условный УГМК выставляет оферту по 0,55 => профит - цена сброшена с 0,8 до 0,55 (надеюсь ошибаться)

До сих пор неплохо смотрятся облигации, которые дают 18,2% в $: если арест технический, отскок продолжится. Ждём объявления нового акционера компании.

Итоги:

Индекс - 2850, но если убрать фактор нефтянки: мы у 2750.

Переговоры по Украине встали на второй план, но высокая нефть поддерживает рынок (плюс рост валюты), поэтому - все ок!

Сегодня отчитаются Европлан и Хендерсон, не особо интересные отчеты. Завтра экспирация, а в пятницу ставка, будет весело!

Отличного дня, друзья!

Если пост оказался полезным, не забывай про реакцию и подписку, это сильно меня мотивирует и позволяет тебе не пропускать новые посты.

Спасибо!

#PLZL

#PLZL  #FLOT

#FLOT  #UGLD #BRJ6

#UGLD #BRJ6  #CNYRUB #MXH6

#CNYRUB #MXH6

MAX

MAX

Emilia.7

10 horas atrás