Европлан 🚗. Очень-очень дорого!

Вышел отчет за 2025 год у компании Европлан. Проблема заключается в том, что котировки неадекватно дорогие из-за оферты от Альфа-банка после приобретения 87.5% доли в компании у Эсэфай!

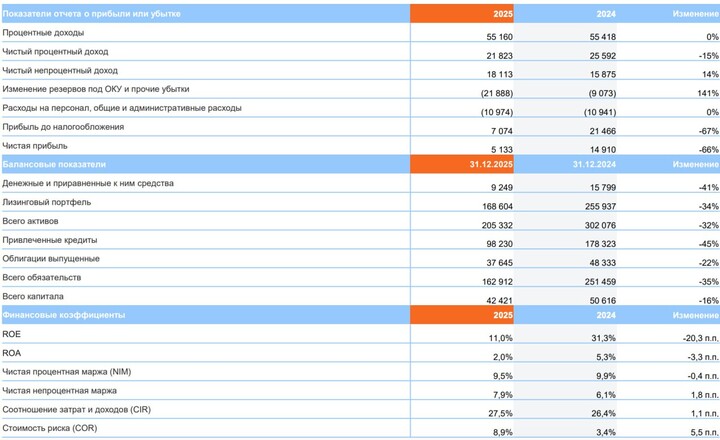

📌 Что в отчете

— Чистый процентный и непроцентные доходы (ЧПД и ЧНД). ЧПД упал с 25.6 до 21.8 млрд, все оч плохо...

ЧНД выросли с 15.8 до 18.1 млрд рублей, тут все хорошо, но вот падение ЧПД связано с физическим сокращением портфеля компании!

— Портфель лизинга. Лизингу настолько тяжело, что выдача новых предметов лизинга упала на 56% год к году до 105 млрд рублей, а лизинговый портфель за год упал на 32% до 168 млрд рублей (минус 4% за последний квартал)!

Снижение ключевой ставки не привело к оживлению лизингового портфеля ‼️

— Рост резервирования и портфель. Резервы иксанули с 9 до 22 млрд рублей, так как лизингополучатели возвращают предметы лизинга, COR вырос до 8.9% (год назад 3.4%).

Да, есть небольшое улучшение в 4 квартале, но этого недостаточно на фоне уменьшающегося лизингового портфеля!

— Прибыль. Из-за роста резервирования прибыль упала c 14.9 до 5.1 млрд рублей (+ налог на прибыль вырос до 25%). Резервы имеют неденежный характер, поэтому компания на дивиденды за 2025 год направила 10.4 млрд рублей!

📌 Мнение по компании 🧐

Менеджмент компании ждет через год прибыль в 7 млрд рублей, что дает форвардный P/E = 11 и P/BV =1.6, неадекватно дорого относительно других компаний из финансового сектора!

Такая дороговизна связана с офертой от нового мажоритария. Рациональный инвестор воспользуется предложением, что вероятно значительно уменьшит текущий фрифлоат в 87.5% => при сборе 95% на месте Альфа-банку рационально выкупить оставшиеся акции и присоединить компанию к Альфа - лизингу!

Вывод: плохой отчет и неадекватно дорогая оценка из-за оферты относительно рынка + повышенный риск делистинга присутствует! Субъективная позиция - Sell!

#LEAS

#LEAS

MAX

MAX

1HPeN

3 martha 10:21