MAX

MAXСамое интересное за неделю: идеи с доходностью более 40%

20 febrero 19:15

Autor:

T-Investments

T-Investments

T-Investments

О чем мы писали на этой неделе

- Почему мы ожидаем, что полная доходность по акциям ДОМ.РФ достигнет 44% на горизонте 12 месяцев. Компания демонстрирует устойчивый рост активов и высокую рентабельность, сочетая классический финансовый бизнес с небанковскими направлениями, которые снижают чувствительность результатов к рыночным шокам.

- За счет чего Аренадате удалось нарастить выручку на 40% год к году по итогу 2025-го. На показатели компании, среди прочего, повлияло масштабирование бизнеса: расширение продуктовой линейки, увеличение числа заказчиков, рост числа продуктов на текущих клиентов. Поэтому результаты Аренадаты оказались намного сильнее динамики других публичных ПО-провайдеров, которые уже раскрыли свои операционные показатели.

- Почему мы решили поменять рекомендацию по акциям X5 на «держать» и снизить целевую цену бумаг. В 2026 году мы ожидаем дополнительное снижение свободного денежного потока акционерам до -48 млрд руб. на фоне сокращения рентабельности по EBITDA, активного роста чистых процентных платежей в результате роста долговой нагрузки, а также поддержания капитальных затрат на повышенном уровне — около 5% от выручки.

- Сможет ли Лента выплатить первый дивиденд уже в 2027 году и какие условия для этого должны быть соблюдены. Мы ожидаем, что такой сценарий возможен. Дивиденд может составить 113 рублей на акцию (~5,4% дивидендной доходности). Однако такой прогноз актуален только при отсутствии масштабных M&A-сделок.

- Что продолжает давить на финансовые результаты сталеваров и как отчитается ММК за четвертый квартал. Мы прогнозируем снижение выручки и EBITDA эмитента на 12 и 19% г/г в четвертом квартале. По итогам всего 2025-го падение составит 21 и 48% соответственно. Однако долговая нагрузка компании позволяет пройти кризис без риска для финансовой устойчивости. Считаем, что на краткосрочном горизонте бумаги металлургов переоценены, и видим потенциал снижения.

Ценные бумаги и другие финансовые инструменты, упомянутые в данном обзоре, приведены исключительно в информационных целях; обзор не является инвестиционной идеей, советом, рекомендацией, предложением купить или продать ценные бумаги и другие финансовые инструменты. Уведомляем вас о том, что при приобретении и владении иностранными ценными бумагами вы можете столкнуться с рисками депозитарной инфраструктуры, связанными с геополитической ситуацией.

Весь текст дисклеймера

Para dejar comentarios, necesitas Registro

Publicaciones similares

4 horas atrás

Autor:

tradingsharks

tradingsharks

tradingsharks

#TRNFP ВОЗОБНОВЛЕНИЕ ТРАНЗИТА НЕФТИ ЧЕРЕЗ "ДРУЖБУ" ПРИРАВНИВАЕТСЯ К ОТМЕНЕ САНКЦИЙ В ОТНОШЕНИИ РОССИИ, ЗАЯВИЛ ЗЕЛЕНСКИЙ

19 horas atrás

Autor:

SFA3

SFA3

SFA3

...

20 horas atrás

Autor:

Raptor_Capital

Raptor_Capital

Raptor_Capital

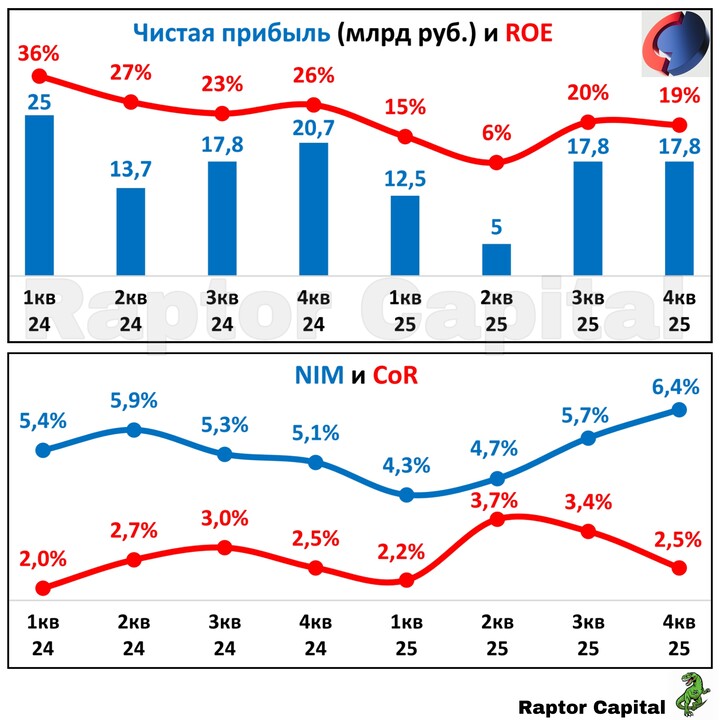

📌 Сегодня предлагаю взглянуть на отчёт Совкомбанка за 2025 год, оценить влияние ключевой ставки и перспективы акций.

📊 ОТЧЁТ ЗА 2025 г.:

...

Reichenbach

20 febrero 19:54