Новатэк 🔋. Заметный слон в комнате!

Сезон отчетов продолжается, вышел отчет за 2025 год у компании Новатэк. Детального анализа не будет, так как компания демонстрирует ''лучшие'' практики по раскрытию информации с укрупненными строчками вместо стандартной детализации и отсутствием примечаний. Выпущенная отчетность - это плевок в лицо миноритариев со стороны компании!

📌 Что в отчете

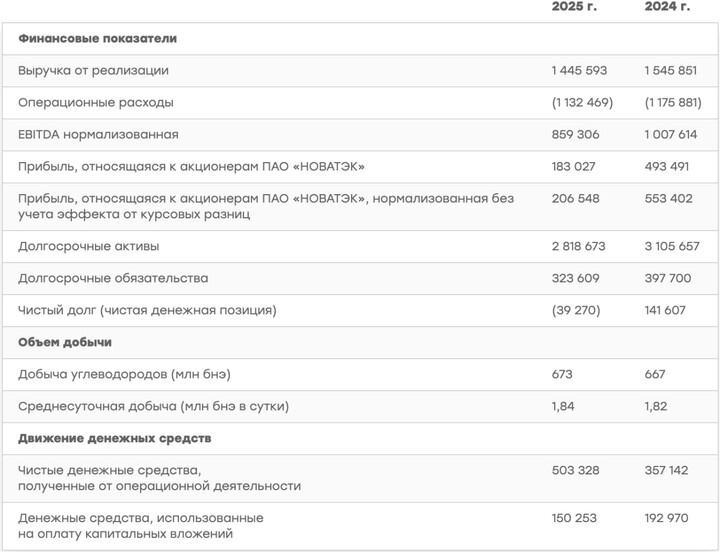

— Выручка. Упала на 7% до 1445 млрд рублей (во втором полугодие падение на 20% до 641 млрд рублей), показательные цифры....

И это результат с учетом индексации цен на газ внутри России на 10% во втором полугодие 2025 года, а вот в международном контуре полный швах: крепкий рубль, привязка цен на СПГ к ценам нефть, рекордно низкие цены на газ в Азии из-за перепроизводства СПГ...

— EBITDA. Нормализованная EBITDA упала на 15% до 859 млрд рублей (во втором полугодие падение на 27% до 388 млрд рублей), на фоне инфляции затрат - расходы на ФОТ год к году вырос на 22% до 82 млрд рублей...

Падение прибыли за 2025 год на 300 млрд рублей не совсем показательно из-за списания прочих внеоборотных активов. Для того, чтобы найти ответ о том, к чему частично относятся списанные активы, попробуйте открыть предпоследний абзац 48-ой страницы отчета за 2021 год. Все совпадения случайны и связаны только с моими глупыми домыслами 😁

— FCF и Capex. Компания не делает детализацию в ОДДС в отчетности, но в пресс-релизе заявляет, что Capex год к году упал со 192 до 160 млрд рублей, поэтому FCF вырос в 2 раза со 165 до 343 млрд рублей, хотя в прошлом году был эффект низкой базы!

— Долг. Из-за мощного FCF у компании снова чистый долг стал отрицательным + помогло укрепление рубля для переоценки валютных облигаций, тут все прекрасно!

— Дивиденды. В ближайшее время СД даст рекомендацию по дивидендам. Cубъективно жду дивиденды за 2 полугодие в размере +-40 рублей.

📌 Про раскрытие информации

Хочу передать привет составителям отчетности и дать совет: у Вас слишком подробное раскрытие отчетности, в следующий раз в отчетности покажите 3 строчки (выручка, прибыль, итого активы). Только это все равно не поможет снять санкции с Арктик СПГ 2 и не уменьшает риск наложения санкций на Ямал CПГ (ой, кажется Total задумается об ограничение отгрузок с данного завода в ЕС)!

📌 Мнение о компании 🧐

В снятие санкций с Арктик СПГ 2 не верю (в полноценный запуск Мурманского СПГ не верю), так как США уже занимается массовым вводом СПГ проектов, поэтому Новатэк следует оценивать как компанию стоимости, а не роста!

Ах, да, с 2027 года ЕС планирует отказаться от российского СПГ, что отправит маржинальность Новатэка в нокаут. На рынке Азии тоже не все так просто + транспортное плечо больше...

С учетом разовых списаний компания оценивается c P/E > 7 за 2025 год, да и в 2026 год не вижу причин для сильного роста прибыли c текущим курсом (только повышенные разовые закупки европейских стран перед запретом), но в 2027 году мы можем получить компанию с P/E = 10...

Вывод: не понимаю фанатов компании, когда все основные риски впереди, для себя вижу справедливую цену в районе 1000 рублей, а желание покупать появилось бы только по 800 рублей. Субъективный взгляд - Sell!

#NVTK

#NVTK #пульс_оцени #прояви_себя_в_пульсе #хочу_в_дайджест

MAX

MAX

Invest_Palych

17 febrero 16:26