💿 ГМК Норникель

#GMKN

#GMKN. Ралли в металлах дает основания для дивидендов?

Друзья! В сегодняшнем обзоре поговорим об операционных результатах за 2025 год, крупнейшего мирового производителя палладия, а также одного из крупнейших производителей никеля, платины и меди - ГМК Норникель.

📈 Стоит начать с того, что за последние 12 месяцев акции Норникеля показали рост на 36,4% (без учета недавней коррекции в металлах рост акций составил +45,5%). Ключевым драйвером роста послужило ралли в металлах, которые производит Норникель. Я взял динамику за 12 месяцев по каждому из них (с учетом коррекции):

— Палладий: +80%.

— Медь: +39%.

— Никель: +15%.

— Платина: +6%.

👆Важно понимать, что вышеперечисленные металлы начали расти на фоне ралли в основных металлах (золото/серебро). Это и послужило причиной столь сильной динамики Норникеля за последний год.

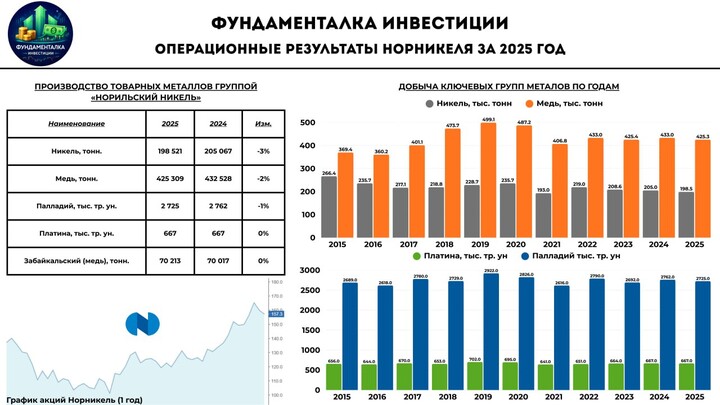

📈 Далее перейдем непосредственно к операционным результатам ГМК за 2025 год (план/факт по нижней):

- Никель: План 204 тыс. тонн, Факт 198,5 тыс. тонн

- Медь: План 353 тыс. тонн, Факт 425,3 тыс. тонн

- Палладий: План 2704 тыс тр. ун, Факт 2725 тыс. тр. ун

- Платина: План 662 тыс. тр. ун, Факт 667 тыс. тр. ун

*Забайкальский дивизион:

- Медь (в медном концентрате): План 66 тыс. тонн, Факт 70,2 тыс. тонн

📊Как можно заметить, Норникель смог реализовать и перевыполнить план по нижней границе диапазона по всем группам металлов, кроме никеля. В то же время относительно прошлого года производственные результаты получились менее впечатляющими. Снижение по никелю и меди на -3 и -2%, а также сокращение по палладию на -1%. По платине и забайкальском дивизионе вышли в 0. По сути, план выполнили. Но роста не показали.

*Производственный прогноз Норникеля на 2026 год выглядит скромнее, чем на 2025 год и не предполагает роста.

Более интересно выглядит динамика отдельно за 4К2025 относительно 3К2025. Причина её улучшения — завершение плановых ремонтов в 3К2025.

- Никель: +9% кв/кв.

- Медь: +12% кв/кв.

- Палладий: +15% кв/кв.

- Платина: +23% кв/кв.

- Забайкальский дивизион (медь): +12% кв/кв.

–––––––––––––––––––––––––––

💼 Что с дивидендами?

Исходя из слов Президента «Норникеля» Владимира Потанина, дивидендов по итогам 2025 с высокой вероятностью не будет. На текущий момент основным приоритетом компании является финансовая устойчивость и обслуживание долга. При этом также отмечается, что на 2026 год уже закладывается положительный денежный поток для возвращения к выплатам.

Напомню, что за 1П2025 FCF составил порядка $1,4 млрд руб, а по итогам всего 2025 года показатель станет ещё больше на фоне благоприятной конъюнктуре с ценами на металлы. При этом чистый долг в рублях составил 775 млрд руб., при ND/EBITDA = 1,6х.

Говоря про дивиденды 2026 года, то я оцениваю их вероятность, как высокую. Другой вопрос, что их конечная сумма будет зависеть от нескольких переменных факторов (цены на металлы, средний курс доллара, будущие фин.результаты).

–––––––––––––––––––––––––––

Итого:

"На мой взгляд, компания смогла преодолеть самое турбулентное время на рынке и теперь находится в поисках драйверов к переоценке, которые в 2025 году могут появиться в любой момент. Долгосрочный таргет прежний — 150 рублей за акцию", — эти слова я написал год назад и попал в яблочко. Акции Норникеля получили тот самый спонтанный драйвер роста в виде ралли цен на основные металлы группы, и на фоне этого нам удалось реализовать цель в 150 рублей. Все, кто покупал акции после обзора, могли заработать от 14% до 30% в зависимости от момента фиксации прибыли.

Отмечу, что текущее положение дел явно лучше, чем год назад. Ситуация постепенно выравнивается, а благоприятная рыночная конъюнктура существенно повышает вероятность дивидендов за 2026 год. В то же время важно понимать, что в данном кейсе есть много неопределенностей, о которых я уже писал выше.

Что касается потенциальной идеи в акциях, то сперва нам стоит дождаться фин.отчета за 2025 год, где уже более обстоятельно поговорим о перспективах компании.

MAX

MAX

Aleks_kapitalisto

5 febrero 09:30