🗓 Итоги недели: Качели переговоров раскачивают рынок

Еще одна неделя позади, и снова главным драйвером была геополитика. Рынок прошел полный цикл надежд и разочарований, закончив неделю практически там же, где и начал.

📈 Ключевое движение недели:

Понедельник-среда: Рост на ожиданиях воскресных переговоров высокого уровня в Абу-Даби.

Четверг-пятница: Коррекция после новостей о понижении уровня переговоров и жестких заявлений сторон.

Индекс показал классическую ловушку для лонгов: вырос на слухах, откатился на фактах.

...

Blogs

30 enero 18:52

Autor:

Raptor_Capital

Raptor_Capital

Raptor_Capital

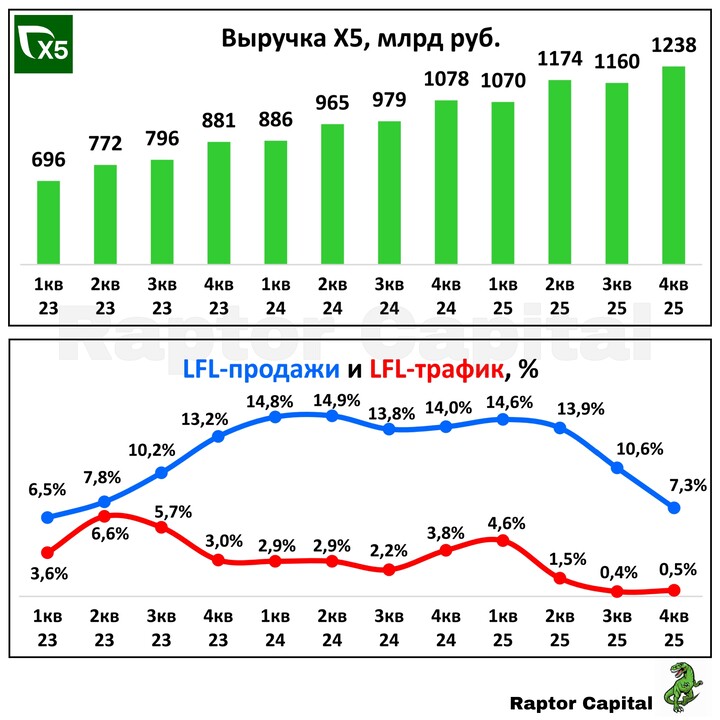

📌 Ритейлер Х5 опубликовал операционный отчёт за 2025 год, тем временем акции снизились в цене на 5% спустя 3 недели после дивидендного гэпа. Делюсь подробностями отчёта и моим мнением о привлекательности акций.

📈 СИЛЬНЫЕ СТОРОНЫ:

• Чижик – самый успешный сегмент Х5, за 2025 год выручка выросла на 67% год к году, за 4 квартал на 42%. Но на Чижик приходится лишь 10% от общей выручки.

• Количество магазинов Х5 выросло на 10,7% до 29,8 тысяч штук. За последние 7 лет ритейлер ежегодно увеличивает число своих магазинов на 8-15%.

📉 РИСКИ:

• Выручка в 2025 году выросла на 18,8% до рекордных 4,6 трлн рублей, но свой прогноз в +20% ритейлер не выполнил. В 4 квартале выручка выросла всего на 14,9% до 1,2 трлн рублей, меньше прирост в процентах был последний раз в 2021 году.

• LFL-продажи (без учёта новых магазинов) в 2025 году выросли на 11,4% – выше рост за последние 10 лет был лишь в 2024 году. Но в 4 квартале сопоставимые продажи увеличились всего на 7,3%, что почти в 2 раза ниже среднего результата за 3 года.

• LFL-трафик вырос в 3 квартале на 0,4%, в 4 квартале на 0,5% – худший результат за последние 4 года. Расхождение синей и красной линий на нижнем графике говорит о том, что сопоставимые продажи растут в основном благодаря росту среднего чека, а не приросту числа покупателей.

💰 ДИВИДЕНДЫ:

• За 9 месяцев 2025 года уже выплатили дивиденд 368 рублей на акцию (див. доходность 12,2%), после чего чистый долг/EBITDA вырос до 1,4x. В зависимости от уровня долговой нагрузки на конец 2025 года (узнаем в марте), ближе к лету могут выплатить финальный дивиденд около 50-100 рублей на акцию (див. доходность 2-4%).

• Считать дивиденд за 2026 год пока слишком рано, всё будет зависеть от рентабельности и долговой нагрузки, но пока ориентир дивиденда через год 200-250 рублей на акцию (див. доходность 8-10%). Если продадут хотя бы часть из 10% казначейских акций, дивиденд будет выше.

✏️ ВЫВОДЫ:

• Четвёртый квартал по операционным показателям у X5 ещё слабее, чем третий. Доля Чижика в общей выручке выросла, поэтому увидим снижение рентабельности в финансовом отчёте.

• Х5 продолжает оставаться единственным ритейлером, совмещающим операционный рост и стабильные выплаты дивидендов, но привлекательность акций по текущей цене уже немного ниже (P/E около 6x на 2026 год). Тем не менее, продолжаю держать в портфеле акции

👍 Поддержите пост реакциями, если было интересно.

#хочу_в_дайджест #прояви_себя_в_пульсе #пульс_оцени #аналитика #отчет

🔥 1

👏 1

34

Para dejar comentarios, necesitas Registro

Publicaciones similares

29 enero 10:01

Autor:

Investisii_s_umom

Investisii_s_umom

Investisii_s_umom

Продолжаю искать интересные варианты на рынке облигаций. Вчера вышли данные по недельной инфляции: с 20 по 26 января она составила 0,19%, с начала года рост цен составил 1,91%. Эффект от повышения НДС. 13 февраля состоится первое заседание ЦБ по ключевой ставке в новом году. Вероятно ставку оставят без изменений.

...

14

30 enero 08:46

Autor:

Investisii_s_umom

Investisii_s_umom

Продолжаю покупать дивидендные акции и облигации. Основная задача - получение максимальных выплат с дивидендов и купонов. Все сделки и ежемесячные отчеты с промежуточными результатами публикую на канале.

Купил с 21 по 29 января:

- 1 акция ИКС5;

- 1 акция Фосагро;

- 3000 акций Россети Центр;...

11