MAX

MAX

19 enero 09:09

Autor:

Romans_

Romans_

Romans_

Здравствуйте, читатели. Цены на металлы продолжают расти, и если Норникель и Русал — это очевидные бенефициары такого события, которые на слуху, то вот En+ остаётся в тени. Поэтому сегодня мы поговорим, почему так происходит и интересна ли компания

🏢 Что вообще такое En+?

Начнем с того, что ЭН+ — это в первую очередь холдинг, состоящий из множества разных компаний. Если рассматривать выручку по сегментам, например, то у EN+ есть два основных сегмента: это металлургический сегмент (85% от всей выручки компании) и энергетический сегмент, на долю которого приходится всего 15% выручки.

🔧 Металлургия En+ :

В первую очередь нас сейчас интересует металлургический сегмент. И у En+ практически весь металлургический сегмент - это РУСАЛ. И поскольку En+ владеет контролирующим пакетом акций «РУСАЛа» (около 56,88%), результаты «РУСАЛа» полностью консолидируются в отчетность En+. Это означает, что вся выручка, расходы и чистая прибыль алюминиевого сегмента («РУСАЛа») суммируются с показателями энергетического сегмента En+.

И вроде кажется, что всё замечательно, покупая En+, мы получаем результаты РУСАЛа (которые благодаря росту цен на алюминий могут быть хорошими) и вдобавок ещё прибыль от устойчивого энергетического сектора.

👉И было бы все замечательно, если бы не несколько НО. Как вы помните, En+ — это в первую очередь холдинг, а прибыль холдинга не равно тому, что холдинг реально получил эти деньги. Также и с En+.

❗ 1. Прибыль En+ — не вся «его» прибыль

Во-первых, в итоговой чистой прибыли En+ всегда выделяется часть, приходящаяся именно на акционеров материнской компании, и часть, относящаяся к «неконтролирующим долям участия» (акциям «РУСАЛа», которыми En+ не владеет). Прибыль, приходящаяся на акционеров En+ (т. е. часть инвестора) — это только 57% от успеха «Русала».

❗ 2. Прибыль есть, а кэша может не быть вообще

Во-вторых, если «Русал» получил прибыль, но решил не платить дивиденды (как это часто бывает в последние годы), то реальный денежный поток En+ от металлургов равен практически нулю. И даже если «Русал» объявляет и выплачивает дивиденды, En+ получает только свою долю — 56,88% от общей суммы выплат. Остальные 43,12% уходят другим акционерам.

В отчете En+ при этом будет красоваться огромная чистая прибыль, но в кармане у холдинга от металлов будет пусто. А единственный значимый постоянный денежный поток у En+ остаётся от энергодочек, и на него уже повышение цен на металлы не влияет.

💵Дивиденды:

А между прочим, кэш от РУСАЛа и энергодочек является основой для выплат дивидендов.

По дивидендной политике En+ должны направлять на выплату дивидендов 100% дивидендов от РУСАЛа + 75% FCF энергосегмента, но не менее $250 млн ежегодно.

Но, увы, компания не следует своей дивполитики, все свободные средства направляются на снижение долговой нагрузки и на инвестпрограмму по модернизации ГЭС, а также на экологические проекты РУСАЛа.

📌 Итог:

Как мы поняли, En+ — это и есть РУСАЛ + часть энергобизнеса. Да, рост цен на алюминий приведет к росту основных показателей En+ благодаря полной консолидации результатов РУСАЛа по МСФО. Но по факту это все будет БУМАЖНОЙ прибылью для холдинга. Если РУСАЛ не выплатит дивиденды (а из-за их инвестпрограммы пока это маловероятно), этот рост цен на металл никак не пополнит банковский счет En+. Те заработанные деньги на высоких ценах могут так и остаться внутри РУСАЛа. И получается, что для материнского холдинга РУСАЛ без дивидендов — это актив, который генерирует красивую отчетность, но пока не генерирует реального кэша для самого холдинга. И даже если РУСАЛ и выплатит дивиденды, то, скорее всего, эти деньги пойдут уже на инвестпрограмму самого эн+, а не акционерам.

88

Para dejar comentarios, necesitas Registro

Publicaciones similares

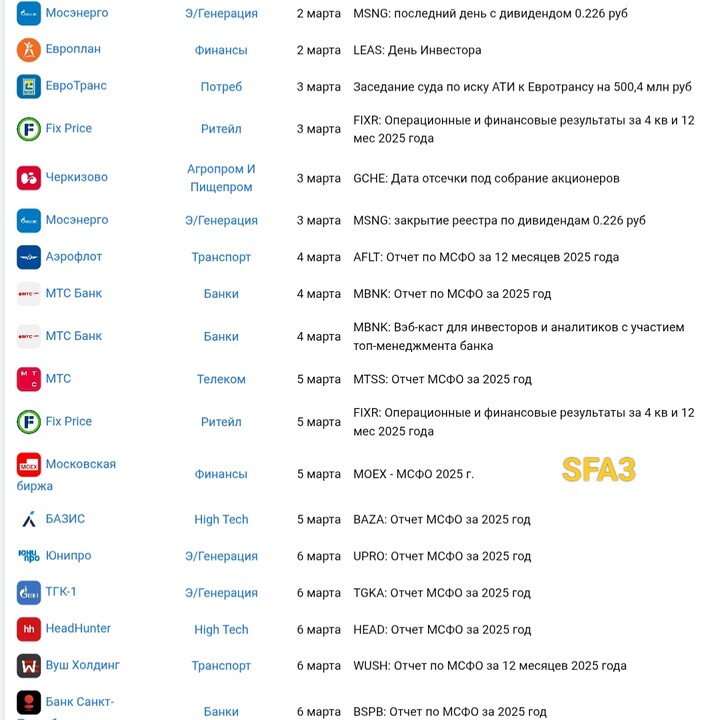

7 horas atrás

Autor:

SFA3

SFA3

SFA3

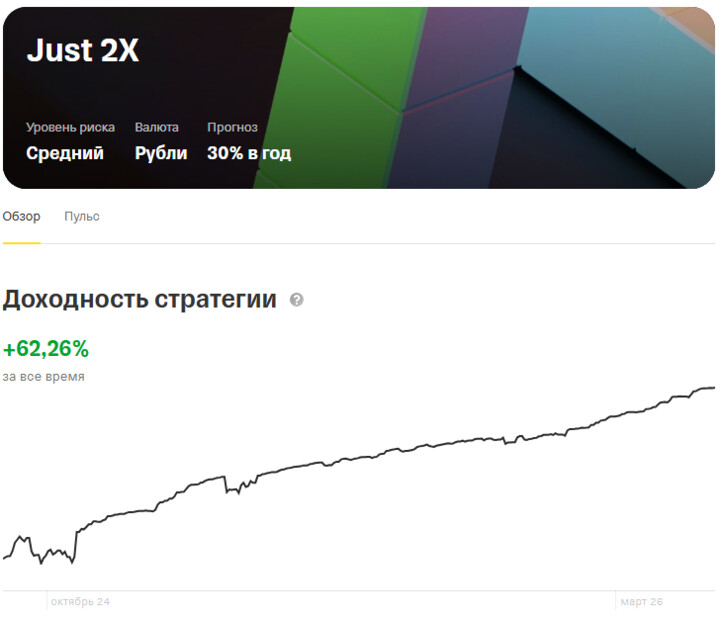

8 horas atrás

Autor:

Pavel_Akulov

Pavel_Akulov

Pavel_Akulov

Для рынка акций февраль оказался менее волатильным, чем январь. Последние две недели мы стояли под уровнем 2800 по индексу ММВБ, и в итоге за месяц индекс вырос на 0,6% (основная сессия). На этом фоне обе стратегии завершили месяц в плюс, показав доходность не хуже безрисковой ставки.

...

9 horas atrás

Autor:

A.Baturo

A.Baturo

A.Baturo

Неужели все думают что нефте-трейдеры не закладывали этот конфликт?

Кто сомневается посмотрите как вела себя нефть на войне в Ираке.

Пролив не закроет Иран, это единственное где он зарабатывает деньги перегоняя нефть в Индию и Китай.

#SNGSP дед конечно откровенничает, скинул скрин принтов и выдал это за свои покупки 😊😐😊😁😂😊😐🙃

#LKOH вчерашний шорт из планки ОТС откупил сегодня в планке ТВД :) и даже чуть налил лонга, но скинул после сообщения про свободу движения в проливе.

Все выходные важные я за рулем! Все пропустил!

Кто сомневается посмотрите как вела себя нефть на войне в Ираке.

Пролив не закроет Иран, это единственное где он зарабатывает деньги перегоняя нефть в Индию и Китай.

#SNGSP дед конечно откровенничает, скинул скрин принтов и выдал это за свои покупки 😊😐😊😁😂😊😐🙃

#LKOH вчерашний шорт из планки ОТС откупил сегодня в планке ТВД :) и даже чуть налил лонга, но скинул после сообщения про свободу движения в проливе.

Все выходные важные я за рулем! Все пропустил!

XAMUR1312

19 enero 14:10