💼Дивиденды-2026: я смотрю не на процент, а на то, из чего его платят!

🤑Дивиденд для меня — это распределение кэша, поэтому я всегда начинаю с источника денег: выплаты могут финансироваться новым долгом, рефинансированием, продажей активов, снижением оборотного капитала и разовыми эффектами. Если свободного денежного потока нет, дивиденд превращается в рискованную ставку, а инвестор по сути покупает циферку, а не бизнес. В ролике выделил 15 компаний, по каждой из которых вы можете узнать мои ожидания.

#ИнвестАнализ

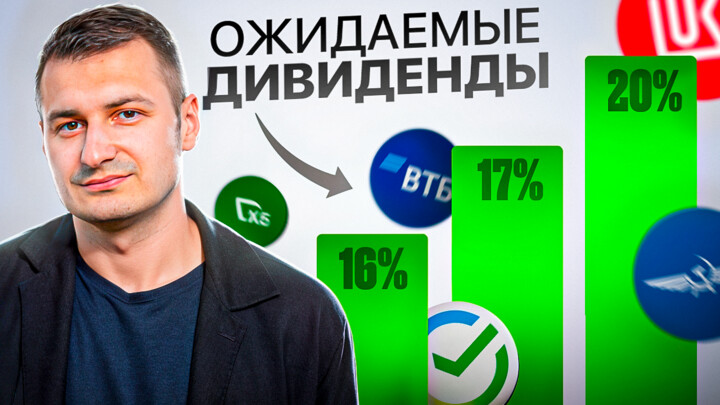

🏦ВТБ в 2026 году, по моим расчётам, способен дать дивиденды, но достаточность капитала низкая, и в какой-то момент банк может не смочь выплатить дивиденд. Я не считаю реалистичной устойчивую выплату 50% от чистой прибыли: вероятнее сценарий ближе к 25% и ставка на восстановление капитала с возможностью увеличить выплаты позднее.

🏗️Дом.РФ может заплатить, но по компании пока мало аналитики и покрытия, а в последние месяцы наблюдается системный рост просроченной задолженности по ипотечным кредитам, что может привести к высоким расходам на резервы в следующем году и снижению рентабельности капитала. Дополнительно я отмечаю, что весь кредитный портфель нацелен на строительство, и это сейчас выглядит негативно.

🏦Сбер для меня самый понятный и консервативный банк в этой подборке. Показатели бизнеса растут, прибыль растёт, бизнес развивается. Качество кредитного портфеля хорошее, риск роста резервов сохраняется, но он наименьший среди всего сектора. По мере роста М2 капитал банка тоже будет расти, при этом мультипликаторы невысокие и Сбер стоит на уровне других банков — и у меня логичный вопрос, зачем покупать другие банки, если есть Сбер?

🛒В ритейле два принципиально разных кейса. X5 Retail Group я воспринимаю как качественный растущий бизнес с неэластичным спросом: за 2026 год компания может заплатить 520 руб., а с 2027 года постоянные дивиденды могут быть порядка 450–600 руб. Мне важна деталь по НДС: половина выручки — социально значимые товары, поэтому на компанию влияет только 1% НДС.

🛍️Fix Price может выплатить 18–26%, но выручка на квадратный метр снижается, сопоставимые продажи около нуля, трафик сильно отрицательный и продолжает снижение, а доля расходов на персонал от выручки растёт — то есть затраты растут в доле, потому что выручка не растёт. При этом у компании нет долга и достаточно стабильный уровень денежного потока, дивиденды не из долга, но проблемы с бизнесом остаются структурными, и я отдельно отмечаю риск конкуренции маркетплейсов.

🛢️Лукойл. Потенциально я здесь фиксирую три больших вопроса. Что будет с иностранными активами: в теории компания может получить 1–2 трлн руб. за активы, и это станет супермегапозитивом, особенно если будет выплачено дивидендом. Второй — что будет с нефтью: мои ожидания отрицательные, я жду падения. Третий — что будет с валютой: я жду ослабления рубля в 2026 году. При этом подчёркиваю: даже если иностранные активы полностью спишут в ноль, компания остаётся эффективной и прибыльной внутри России и всё равно способна платить высокий дивиденд.

💸Займер. Мне не нравится сам сегмент сверхдорогого кредитования для самых незащищённых слоёв населения, но я отдаю должное эффективности: рентабельность в третьем квартале почти 40%, годовая около 34%. Риск — новые инициативы по регулированию сектора, которые могут сократить объём выдачи коротких кредитов. Но при этом Займер — ключевой игрок и лидер рынка, с высокой достаточностью капитала, а заёмных средств у компании практически нет.

$SBER $VTBR $LKOH $X5 $DOMRF $ZAYM $FIXR

🔥Делитесь своими ожиданиями по рынку в комментариях⤵️

Друзья, ролик размещён , там я подробнее раскрываю тему и рассказываю про каждую стратегию подробно и понятно

#ИнвестАнализ - собственная аналитика экономики и компаний

MAX

MAX

KeithSV

23 enero 15:54